Hunderte Unternehmen in Deutschland sind in Staatsbesitz. An 106 Unternehmen ist der Bund direkt beteiligt. An weiteren 401 Unternehmen ist der Bund unmittelbar beteiligt. Würde der deutsche Staat diese Unternehmen verkaufen, könnten die Erlöse genutzt werden, um die Doppelbelastung, die bei einer Umstellung von einer umlagefinanzierten Rente auf eine kapitalgedeckte Rente entsteht, abzumildern.

Wie hoch die Erlöse wären, wenn der Bund seine Beteiligungen substanziell abstoßen würde, kann nur grob abgeschätzt werden, da die zu erwartenden Verkaufserlöse in der Regel nicht durch bereits beobachtbare Marktpreise bestimmt werden können. Für die wohl drei wertvollsten Beteiligungen des Bundes, die Deutsche Telekom AG, die Deutsche Post AG und die Deutsche Bahn AG, lassen sich allerdings die zu erwartenden Erlöse schätzen.

Triell der großen Staatskonzerne: Telekom, Post und Bahn

Der Wert der Staatsbeteiligungen von Telekom und Post lässt sich relativ zuverlässig ermitteln, da der Bund bei diesen Unternehmen nicht alleiniger Anteilseigner ist. Der Großteil der Aktien von Telekom und Post ist im privaten Besitz und wird an der Börse gehandelt.

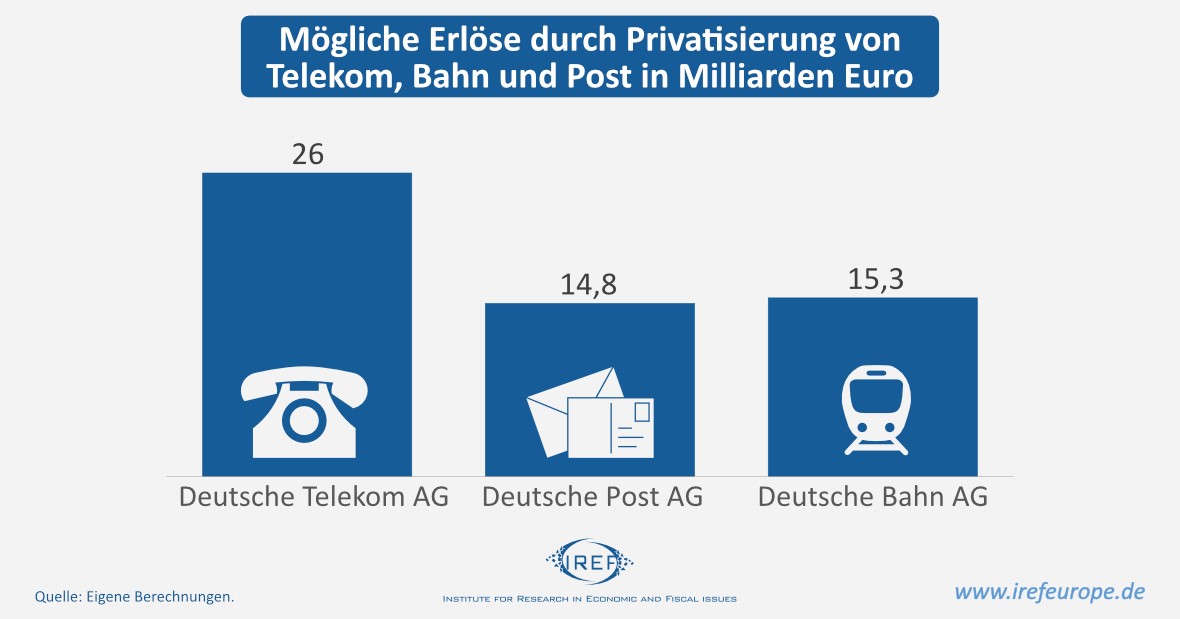

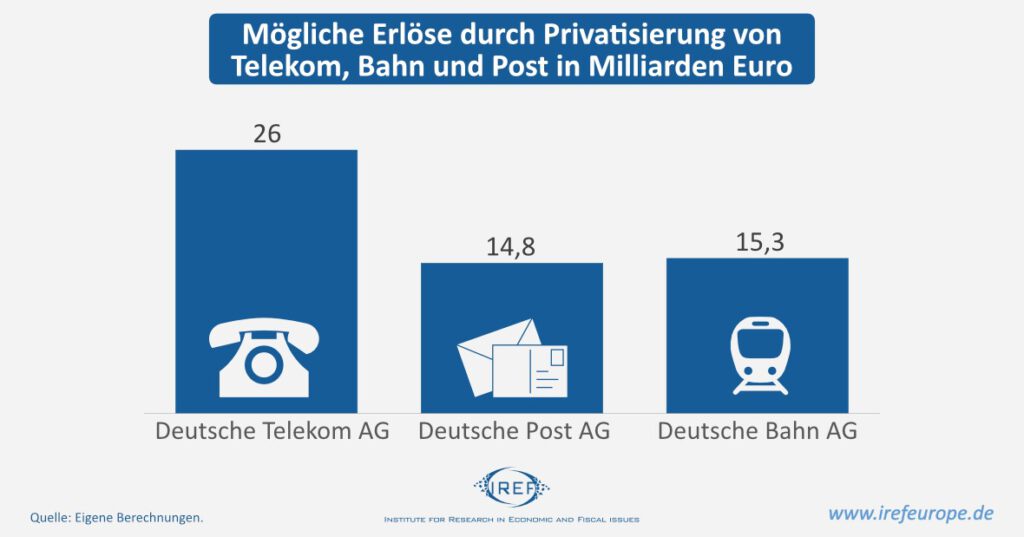

Die Deutsche Telekom hat derzeit einen Börsenwert von über 80 Milliarden Euro. Würde der Bund seine direkten Anteile in Höhe von 14,483% und die Anteile, die die Kreditanstalt für Wiederaufbau hält, in Höhe von 17,414% verkaufen, könnten Erlöse von über 26 Milliarden Euro erwartet werden.

Die Deutsche Post hat einen Börsenwert von 72 Milliarden Euro. An dem Unternehmen hält der Bund über die Kreditanstalt für Wiederaufbau 20,53 Prozent der Aktien. Ein Verkauf könnte daher 14,8 Milliarden Euro in die Kassen spülen.

Der Verkauf der Anteile an Telekom und Post könnte allein über 40 Milliarden Euro einbringen.

Wert der Bahn: kniffliger…

Der dritte große Staatskonzern, dessen Verkauf substanzielle Erlöse versprechen würde, ist die Deutsche Bahn AG. Die Deutsche Bahn ist eine privatrechtliche Aktiengesellschaft. Doch der Bund hält 100 Prozent der Aktien. Da die Aktien nicht an der Börse gehandelt werden, kann der Marktwert des Unternehmens nicht so einfach abgeleitet werden wie bei der Deutschen Post oder der Deutschen Telekom.

Daher sind wir auf andere Methoden zur Schätzung möglicher Verkaufserlöse angewiesen. Die Deutsche Bahn AG wies zum Jahresende 2020 eine Bilanzsumme von 48,861 Milliarden Euro aus. In den vergangenen zehn Jahren hat die Bahn, trotz eines Verlustes von über 4,8 Milliarden Euro im Coronajahr 2020, im Durchschnitt einen Gewinn vor Steuern und Zinsen von 1,051 Milliarde Euro verbuchen können. Werden die zehn Jahre vor dem Krisenjahr 2020 betrachtet, ergibt sich ein durchschnittlicher Gewinn vor Zinsen und Steuern von 1,68 Milliarden Euro.

Der Wert eines Unternehmens ergibt sich aus dem Gegenwartswert zukünftiger erwarteter Gewinne. Die Gewinne der Bahn in der Vergangenheit geben einen Hinweis auf die Größenordnung der zu erwartenden zukünftigen Gewinne. Dieser Logik folgend kann anhand des vergangenen Gewinns eine ungefähre Größenordnung des Werts der Deutschen Bahn AG abgeleitet werden.

Das Verhältnis von Unternehmenswert zu Gewinn kann bei börsennotierten Unternehmen am Kurs-Gewinn-Verhältnis abgelesen werden. Aktuell werden die Unternehmen, die im deutschen Leitindex Dax notieren, durchschnittlich mit einem Kurs-Gewinnverhältnis von 14,57 gehandelt. Bei einem durchschnittlichen jährlichen Gewinn der Bahn der vergangenen zehn Jahre von 1,051 Milliarden Euro ergibt sich bei einem Kurs-Gewinnverhältnis von 14,57 eine Marktkapitalisierung von 15,3 Milliarden Euro. Dieser Wert kann als relativ konservative Berechnung betrachtet werden, da das Kurs-Gewinnverhältnis im Bahnsektor aktuell höher ist. So schwankt das Kurs-Gewinnverhältnis in den letzten Monaten in der Bahnindustrie in Nordamerika zwischen gut 24 bis zu über 40. Auch in einer historischen Einordnung ist das gewählte Kurs-Gewinnverhältnis des Dax als Referenz für die Bahn vorsichtig gewählt. Einer Untersuchung von Bahnaktien in den USA von 1882 bis 2012zeigt, dass das Kurs-Gewinnverhältnis der Bahnaktien in der Regel höher ist, insbesondere gegen Ende der Zeitreihe.

Ein möglicher Erlös von gut 15 Milliarden Euro bei einer Privatisierung der Deutschen Bahn AG erscheint im Licht dieser vorsichtigen Annährung realistisch.

Auch Kleinvieh macht Mist

Die drei großen möglichen Privatisierungsprojekte Telekom, Post und Bahn könnten insgesamt gut 55 Milliarden Euro in die Staatskasse spülen. Doch das ist noch nicht alles. Auch Anteile an weniger wertvollen Unternehmen, an denen der deutsche Staat beteiligt ist, könnten verkauft werden. Zum einen könnte der Anteil an der Commerzbank veräußert werden. Die gut 15 Prozent, die der deutsche Staat an der Commerzbank hält, sind aktuell immerhin etwa eine Milliarde Euro wert. Der bereits angelaufene Verkauf von Lufthansa-Aktien könnte ebenso eine Milliarde Euro in die Staatskassen spülen. Gut 2,4 Milliarden Euro beträgt der aktuelle Wert der Beteiligung an dem Tübinger Pharmaunternehmen Curevac. Außerdem hält der Bund Anteile an einigen großen Flughäfen, etwa in Berlin, München oder Köln/Bonn. Auch diese könnten relativ einfach und vermutlich im Fall von München und Köln/Bonn, einträglich veräußert werden.

Startkapital für die kapitalgedeckte Rente

Durch den endgültigen Verkauf der drei großen ehemaligen Staatsmonopolisten Telekom, Post und Bahn könnte eine hohe zweistellige Milliarden Summe den Start in eine kapitalgedeckte Rentenversicherung erleichtern. Weitere Privatisierungen könnten darüber hinaus das Startkapital aufbessern.

Die zu erwartenden Erlöse von 55 Milliarden Euro entsprechen 16,5 Prozent der Ausgaben der Rentenversicherung im Jahr 2020. Einer aktuellen Schätzung der Stiftung Marktwirtschaft zufolge liegt die implizite Verschuldung, also der Gegenwartswert zukünftiger erwarteter Ausgaben der gesetzlichen Rentenversicherung, bei 80 Prozent des Bruttoinlandprodukts. Umgerechnet entsprechen die 55 Milliarden Euro Privatisierungserlöse 2 Prozent dieser impliziten Verschuldung der gesetzlichen Rentenversicherung. Die Privatisierung von Telekom, Post und Bahn kann daher nur einen kleinen Beitrag leisten, den Übergang zu einer Kapitaldeckung zu erleichtern. Dieser Beitrag sollte allerdings genutzt werden.

Erschienen bei: IREF.