Vor fünf Jahren kaufte ein amerikanischer Hedgefonds die Rechte am Vertrieb des Aidsmedikaments Daraprim und erhöhte den Preis über Nacht von 13,5 Dollar auf 750 Dollar. Diese Preissteigerung löste einen gewaltigen öffentlichen Aufschrei aus. Doch hohe Preise für Medikamente sind in den USA keine Seltenheit. In keinem Gesundheitssystem der Welt wird mehr für Medikamente ausgegeben als in den USA. Mitverantwortlich dafür sind die kaum genutzte Verhandlungsmacht staatlicher Versicherungsprogramme einerseits und die durch Patente und Zulassungsverfahren beförderte Marktmacht von Pharmaunternehmen andererseits.

USA: Hohe Ausgaben

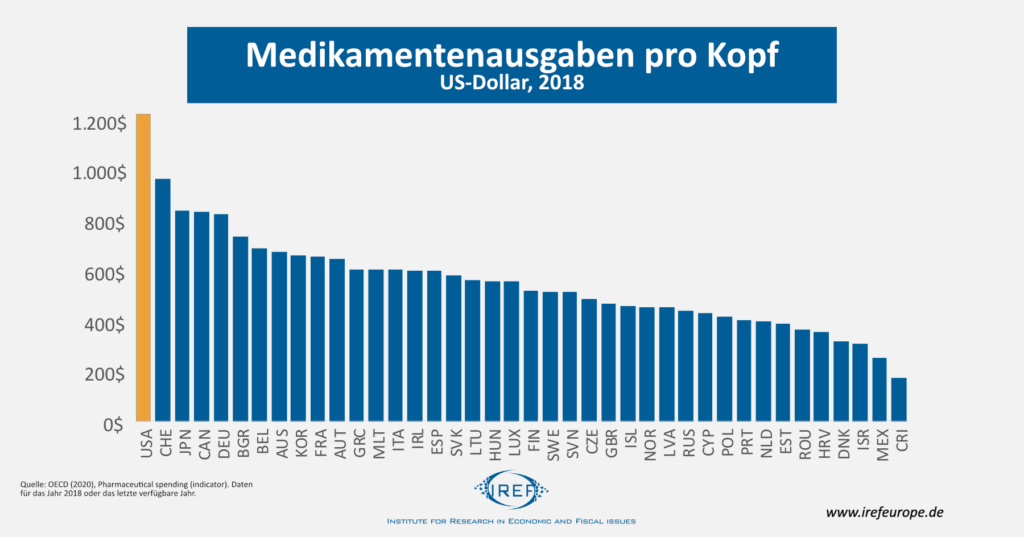

Gemäß Daten der OECD geben US-Amerikaner jährlich durchschnittlich 1.200 US Dollar für Medikamente aus. Zum Vergleich: Deutsche geben umgerechnet fast ein Drittel weniger pro Kopf aus. Insgesamt wird ein Drittel der weltweiten Pharmaumsätze in den Vereinigten Staaten gemacht. Einen Beitrag dazu leisten relativ hohe Preise für Medikamente in den USA.

Mögliche Gründe für hohe Preise in den USA

Die Entwicklung neuer Medikamente ist langwierig und teuer. Nach einer Untersuchung internationaler Pharmafirmen aus 2010 wurde nur eine von 24 begonnenen Entwicklungen am Ende als Medikament auf den Markt gebracht. Dabei erstreckten sich die Entwicklung und die Zulassung eines neuen Wirkstoffes durchschnittlich auf über 13,5 Jahre und verursachten pro entwickeltem Medikament Kosten in Höhe von 1,8 Milliarden US-Dollar.

Ein 20 Jahre währender Patentschutz in den USA stärkt den Anreiz von Pharmaunternehmen, die hohen anfänglichen Aufwendungen auf sich zu nehmen. Denn über diesen Zeitraum winken hohe Monopolpreise. Jedoch schränkt nicht nur die gewollte Monopolstellung durch Patente den Wettbewerb ein. Auch lange und teure Zulassungsverfahren der Zulassungsbehörde FDA (Food and Drug Administration) haben einen solchen Effekt. Sie verzögern den Eintritt neuer Anbieter nach Ablauf eines Patents. Die neuen Konkurrenten müssen nachweisen, dass ihr Generikum dieselben Sicherheitsstandards erfüllt wie das Originalmedikament. Dabei wird die Zulassung von Generika teilweise aktiv durch die Patentinhaber zusätzlich verzögert, indem der Abgleich mit dem Original erschwert wird. Schließlich sind Anbieter regelmäßig bereit, nach Ablauf des Patentschutzes „pay for delay“ zu zahlen, also mögliche Wettbewerber gegen Geldzahlungen zu einem späteren Marktstart zu bewegen. Diese Zahlungen erfolgen in der Regel verdeckt, etwa im Rahmen von Vergleichen in Patentverletzungsverfahren.

Regulatorische und patentrechtliche Hürden auf der Angebotsseite gibt es auch in anderen Ländern. Ihre Erklärungskraft für die relativ hohen Preise für Medikamente in den USA ist also begrenzt. Ein ergänzender Blick auf die Nachfrageseite auf dem Markt für Medikamente ist aufschlussreich.

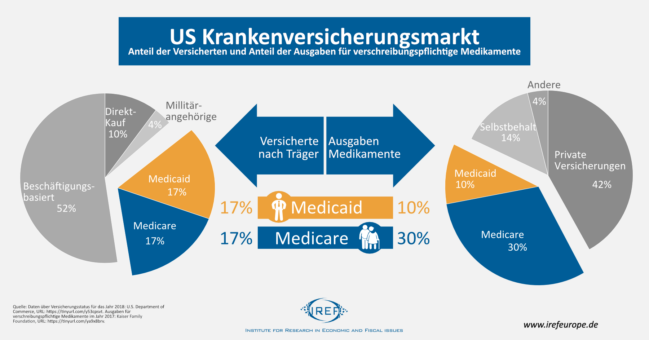

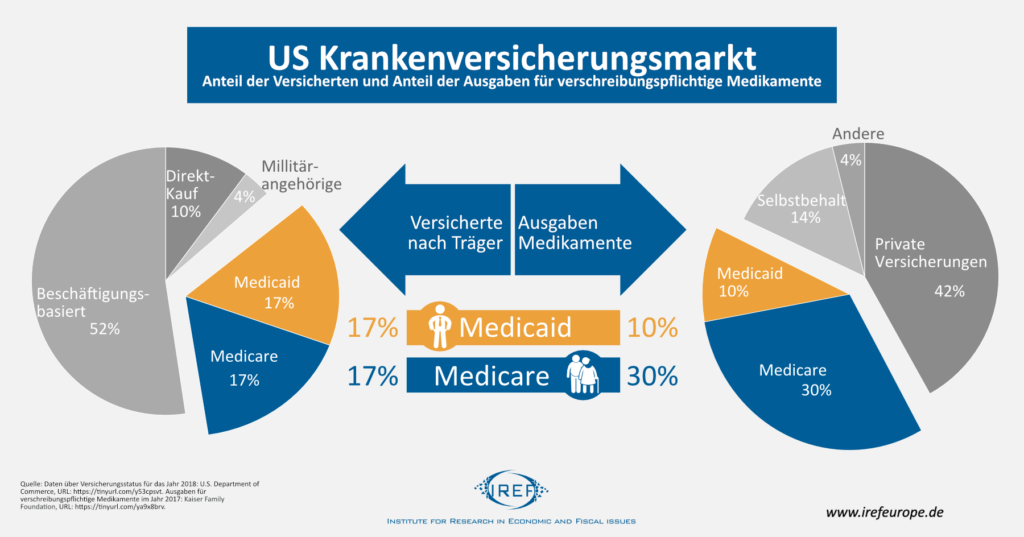

US-Versicherungsmarkt

Im Jahr 2018 verfügten mit 296 Millionen Personen über 90 Prozent der US-Amerikaner über eine Krankenversicherung. Gut zwei Drittel aller Versicherten sind über eine private Versicherung abgesichert. Das verbleibende Drittel ist über eine der staatlichen Krankenkassen versichert. Den kleinsten Anteil im Versicherungsmarkt machen die beiden Programme für die Krankenversicherungen von Angehörigen der US Armee, Champva und Tricare, aus.

Die meisten Versicherten, über 50 Prozent, sind über ihre Arbeitgeber versichert. Die Ausgestaltung unterscheidet sich deutlich von der gesetzlichen Versicherung der abhängig Beschäftigten in Deutschland. In Deutschland ist die Wahl der Krankenkasse unabhängig vom Arbeitgeber, während in den USA der Arbeitgeber selbst oder eine vom Arbeitgeber beauftragte Versicherung die Versicherungsleistungen bereitstellt.

Der hohe Anteil beschäftigungsbasierter Versicherungen ist historisch gewachsen. Während des Zweiten Weltkrieges gab es in den USA Lohnobergrenzen. Arbeitgeber konnten keine höheren Lohnangebote machen, um neue Mitarbeiter zu gewinnen. Stattdessen boten sie unentgeltliche Krankenversicherungsleistungen an. Bis heute sind diese Leistungen nicht einkommenssteuerpflichtig und entsprechend attraktiv gegenüber der Alternative einer privat abgeschlossenen Versicherung. Verzichtet ein Arbeitnehmer auf die betriebliche Krankenversorgung und lässt sich stattdessen ein höheres Gehalt auszahlen, um sich privat zu versichern, wird der zusätzliche Lohn versteuert.

Die staatlichen Versicherungsprogramme bestehen vor allem aus den beiden großen Versicherungsprogrammen Medicaid und Medicare. Medicare versichert vorwiegend die amerikanischen Rentner über 65 Jahre und Menschen mit Behinderung. Medicaid richtet sich an Menschen mit besonders niedrigen Einkommen.

Medicare: Keine Preisverhandlungen

Während gut ein Drittel aller Versicherten entweder durch Medicare oder durch Medicaid versichert ist, nutzt das eine große staatliche Programm seine mögliche Verhandlungsmacht gegenüber den Pharmafirmen gar nicht und die Regeln des anderen führen potentiell dazu, dass Rabatte an private Versicherer unattraktiv werden.

Anders als den deutschen gesetzlichen Krankenkassen ist es dem staatlichen Medicare-Programm gesetzlich verboten, mit Anbietern von Medikamenten in Preisverhandlungen zu treten. Gleichzeitig ist das Programm verpflichtet, seinen Versicherten grundsätzlich die Behandlung mit allen zugelassenen Medikamenten zu ermöglichen.

Medicaid: Fragwürdige Rabattklausel

Das staatliche Medicaid-Programm verlangt dagegen von den Herstellern grundsätzlich einen Rabatt in Höhe von 23,1 Prozent auf den durchschnittlichen Herstellerpreis, beziehungsweise wenn niedriger, den „besten Preis“ eines Herstellers, den der Hersteller anderen Abnehmern in Rechnung stellt. Sobald ein Hersteller einem privaten Versicherer einen Rabatt gewährt, muss er diesen „besseren Preis“ folglich abzüglich des gesetzlichen Rabatts auch an die Millionen Versicherten von Medicaid weitergeben. Im Gegenzug übernimmt Medicaid die Kosten für die zugelassenen Medikamente des Herstellers. Verweigert ein Hersteller die Teilnahme an dem Rabattprogramm, verliert er auch den Zugang zu anderen bundesstaatlichen Programmen, auch zu dem besonders lukrativen Programm Medicare.

Privater Versicherungsmarkt: Verhandlungen mit angezogener Handbremse

Die jeweilige Ausgestaltung der beiden staatlichen Programme Medicare und Medicaid führt zu eigenwilligen Anreizen für die Preisfindung der Pharmaunternehmen. Auf der einen Seite akzeptiert Medicare jeden Preis, auf der anderen Seite führt die „beste-Preis-Regel“ bei Medicaid dazu, dass Preisnachlässe der Pharmaunternehmen für andere, auch private Versicherungen, aus Sicht der Pharmaunternehmen unattraktiver werden.

Die Verhandlungsposition für private Versicherungen wird von den Regelungen der beiden staatlichen Versicherungsprogramme, die zusammen immerhin für gut 40 Prozent der Medikamentenausgaben aufkommen, geschwächt. Viele Unternehmen und Versicherungen geben das Medikamentenmanagement ihrer Versicherten an sogenannte „Prescription benefit management companies“ ab. Diese führen mit den Pharmaunternehmen Preisverhandlungen, regulieren die Versicherungsansprüche der Versicherten und regeln die Distribution von Medikamenten. Aggressive Preisverhandlungen sind allerdings auch hier nicht die Regel, da unter anderem die Kompensation der Manager der Prescription benefit management companies vom Umsatz mit Medikamenten abhängt. Auch größere Unternehmen, die Verhandlungen in Eigenregie durchführen, verhandeln gemäßigt, da mögliche Unannehmlichkeiten, wie die nicht Verfügbarkeit von Therapien für die eigenen Angestellten, relativ zu den potentiellen Einsparungen schwer wiegen sind.

Traumkonstellation für Pharmalobby

Die relativ hohen Preise für Medikamente in den USA sind Ergebnis einer wettbewerbshinderlichen Kombination von Regeln, die Angebots- und die Nachfrageseite betreffend. Zum einen schützen Zulassungsprozeduren und Patente Anbieter vor Konkurrenz. Zum anderen wird auf der Nachfrageseite der Einsatz der Verhandlungsmacht von Medicare ausgeschlossen, während Rabatte bei Medicaid vorgeschrieben werden, die die Medikamentenpreise für private Versicherungen hochtreiben.

Die durch hohe Medikamentenpreise erhöhten Versicherungskosten sind für die einzelnen Versicherten nicht Anreiz genug, auf Strukturanpassungen zu pochen. Denn die zusätzliche finanzielle Last wird auf alle Versicherten und – durch die staatlichen Programme – auch auf alle Steuerzahler verteilt. Die finanziellen Vorteile hingegen fallen konzentriert bei den Pharmaunternehmen an, die einen entsprechend starken Anreiz haben, sich für die Beibehaltung der aktuellen Strukturen einzusetzen.

Click here to read the English version of the article.

Erschienen bei: IREF. Mitautor: Dr. Alexander Fink.