Die EU-Kommission hat am 14. Juli das Maßnahmenpaket „Fitfor55“ vorgestellt. Mit dem Paket möchte sie das Ziel erreichen, dass in der EU bis zum Jahr 2030 mindestens 55 Prozent weniger Treibhausgasemissionen im Vergleich zum Jahr 1990 emittiert werden. Am gleichen Tag wurden die Pläne für die Einführung einer Kerosinsteuer für innereuropäische Flüge veröffentlicht. Durch die Steuer soll der innereuropäische Flugverkehr teurer werden und die Anzahl der durchgeführten Flüge sinken, um zusätzliche Emissionseinsparungen zu erreichen. Durch die Kerosinsteuer wird dieses Ziel jedoch kaum zu erreichen sein.

Kerosin international bisher nicht besteuert

Kerosin wird international in der Regel nicht besteuert. Mit dem sogenannten Chicagoer Abkommen aus dem Jahr 1944verpflichteten sich die unterzeichnenden Länder, auf die Besteuerung von Kerosin für Flüge zwischen den Vertragsländern zu verzichten. Ziel war es, nach Ende des Zweiten Weltkrieges die Luftfahrt und die Weltwirtschaft zu stützen. Die Möglichkeit, Kerosin für inländische Flüge zu besteuern, blieb allerdings bestehen.

So gibt es, auch ohne den aktuellen Vorstoß der EU-Kommission, für die Mitgliedsstaaten der EU die Möglichkeit, für Flüge innerhalb ihres eigenen Landes eine Kerosinsteuer zu erheben. Allerdings macht derzeit kein Land davon Gebrauch. Das Nicht-EU-Land Norwegen ist das einzige europäische Land, das eine Kerosinsteuer erhebt, nachdem die Niederlande ihre Kerosinsteuer im Jahr 2012 wieder abschaffte.

Zertifikatehandel der EU

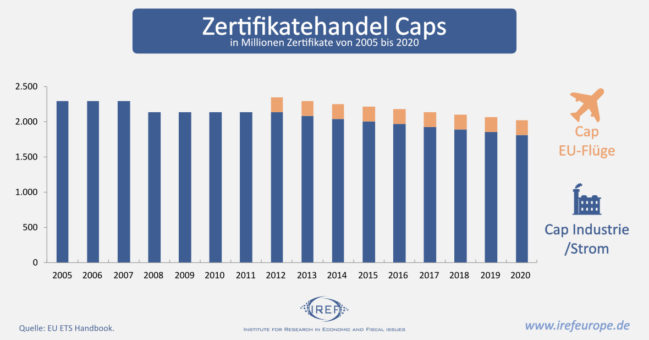

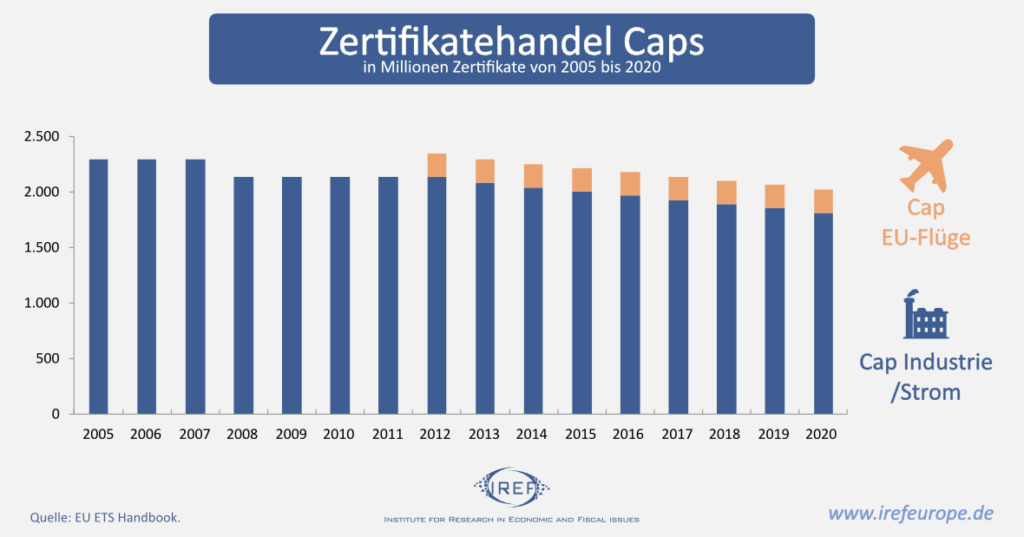

Im Jahr 2012 wurde für den Flugverkehr in Europa der Emissionshandel verpflichtend eingeführt – auch für Flüge aus und in Drittstaaten. Allerdings wurde der Emissionshandel nach Protesten aus dem Ausland im Jahr 2013 auf den innereuropäischen Flugverkehr beschränkt. Seit 2005 existiert bereits ein Emissionshandelssystem für die Stromerzeugung und die Industrie.

Der europäische Emissionshandel (EU-ETS) funktioniert nach dem Prinzip „cap and trade“, also Deckelung und Handel. Gedeckelt werden die Klimagasemissionen in den abgedeckten Industrien. Hier dürfen innerhalb eines Jahres nicht mehr Klimagase ausgestoßen werden, als es die Deckelung zulässt.

Stößt ein Unternehmen der berücksichtigten Industrien klimaschädliche Gase aus, muss es dafür den Behörden eine Erlaubnis vorlegen – ein Zertifikat. Die Gesamtmenge der Zertifikate ist durch den „Cap“ begrenzt. Die Zertifikate werden Unternehmen entweder kostenlos zur Verfügung gestellt oder sie müssen ersteigert werden. Dabei sind die Zertifikate handelbar. Sollte ein Unternehmen weniger Zertifikate benötigen als zugeteilt oder gekauft, kann es diese an andere Unternehmen verkaufen. Da die Menge der Zertifikate durch den Cap begrenzt ist, sorgt der Preis der Zertifikate dafür, dass sich Angebot und Nachfrage nach Zertifikaten ausgleichen. Durch den flexiblen Preis und die fixe Menge werden die durch den Cap gesetzten Treibhausgasziele eingehalten.

Emissionsverlagerung statt Vermeidung

Für den innereuropäischen Flugverkehr wurde die Zahl der jährlich zur Verfügung stehenden Zertifikate auf 95 Prozent der vor Einführung des Systems innerhalb eines Jahres emittierten Treibhausgase festgelegt. Seit Januar 2021 sinkt die Anzahl der Zertifikate jährlich um 2,2 Prozent des ursprünglichen fixen jährlichen Caps. Bis zum Jahr 2020 wurden 82 Prozent der Zertifikate den Fluggesellschaften kostenlos überlassen. Die Anzahl der kostenlos zugeteilten Zertifikate soll in den nächsten Jahren schrittweise reduziert werden.

Das ältere Emissionshandelssystem für Stromerzeugung und Industrie wurde mit dem Handelssystem für den innereuropäischen Flugverkehr verbunden. Zertifikate für die Industrie und die Stromerzeugung können auch von Fluggesellschaften eingesetzt werden. Andersherum konnten bis zum Ende des Jahres 2020 die Zertifikate für den Flugverkehr nicht durch die Industrie und die Energieerzeugung genutzt werden.

Sinkt durch eine Kerosinsteuer die Anzahl der innereuropäisch durchgeführten Flüge, benötigen die Fluggesellschaften weniger CO2-Zertifikate. Die Fluggesellschaften würden daher weniger Zertifikate aus dem Handelssystem der Industrie und der Energieerzeugung zukaufen. Die durch die Reaktion auf die Kerosinsteuer eingesparten Emissionen könnten dann von anderen Emittenten, wie etwa Kraftwerken, zusätzlich ausgestoßen werden. Die Emissionen würden durch die Einführung einer Kerosinsteuer nicht vermindert, sondern in andere Industrien verlagert.

Verlagerung seit Anfang 2021 gewiss

Seit Beginn des Jahres 2021 sind die Zertifikate des Luftverkehrs auch von der Industrie und den Stromerzeugern nutzbar. Vor dem Jahr 2021 hätte eine Kerosinsteuer so hoch angesetzt werden können, dass bei einer damit einhergehenden dauerhaften massiven Schrumpfung des Flugverkehrs Zertifikate ungenutzt geblieben wären.

Dann wäre es möglich gewesen, dass Zertifikate des Flugverkehrs ungenutzt bleiben, weil sie von Emittenten anderer Industrien nicht hätten aufgekauft werden können. Seit Januar dieses Jahres würde also selbst ein massiver Rückgang des Flugverkehrs nicht zu einem Verfall von Zertifikaten des Flugverkehrs führen. Die Zertifikate und damit die Emissionen würden in andere Industrien verlagert werden.

Widerspruch offensichtlich selbst erkannt

Zwar wurde in den Medien über die Einführung einer Kerosinsteuer als Teil des Maßnahmenpaket im Rahmen des „Fit for 55“ berichtet, doch tatsächlich wurde der Vorschlag nur gleichzeitig veröffentlicht. Auf den Informationsseiten zum Programm „Fit for 55“ der EU-Kommission findet sich keine Erwähnung der Kerosinsteuer. Dort wird vielmehr auf den bisher erfolgreichen Zertifikatehandel verwiesen und dessen Ausweitung auf weitere Bereiche vorgeschlagen.

Es liegt nahe, dass die EU-Kommission es vermeiden wollte, einen Widerspruch in ihrem „Fit for 55“ -Programm zu offenbaren. Auch die Bundesregierung drückte sich in einer Antwort auf eine parlamentarische Anfrage vor einer klaren Aussage bezüglich der Widersprüchlichkeit einer Kerosinsteuer und des Zertifikatehandels.

Eine Kerosinsteuer ist keine überzeugende Maßnahme, um Treibhausgase im innereuropäischen Luftverkehr effektiv zu verringern. Vielmehr werden Emissionen durch sie nur verlagert. Sollen zusätzliche Einsparungen erfolgen, sollte konsequenterweise die Anzahl der Zertifikate im Emissionshandelssystem stärker reduziert werden.

Erschienen bei: IREF.