Seit langem fordern Politiker unterschiedlicher Couleur die Beteiligung von Mitarbeitern am Betriebskapital ihrer Arbeitgeber steuerlich stärker zu fördern. Bisher wurden für Entgelte in Form von Mitarbeiterkapitalbeteiligungen bis zu 360 Euro im Jahr keine Steuern oder Sozialabgaben fällig. Zum 1. Juli 2021 wurde der Freibetrag auf 1.440 Euro erhöht.

Die Politik verspricht sich durch die Maßnahme ein wahres Potpourri positiver Effekte. So sollen durch die Beteiligung der Mitarbeiter an „ihrem“ Unternehmen die Mitsprache der Arbeitnehmer, die Kapitalbasis der Unternehmen, die Produktivität sowie die Bindung und Identifikation der Arbeitnehmer mit dem Unternehmen gestärkt werden. Schließlich soll die steuerliche Förderung den individuellen Vermögensaufbau der Arbeitnehmer fördern.

Ob die stärkere Förderung von Mitarbeiterkapitalbeteiligungen tatsächlich breiten Bevölkerungsschichten den Aufbau von Vermögen erleichtert, ist allerdings ebenso fraglich wie das Eintreten der übrigen positiven Effekte.

Bestandsaufnahme Vermögensbildung: Gespart und verwahrt

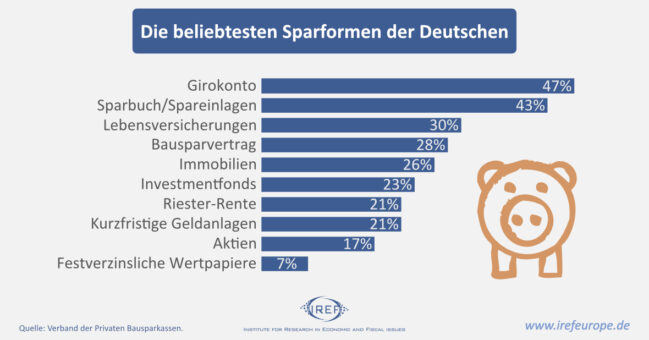

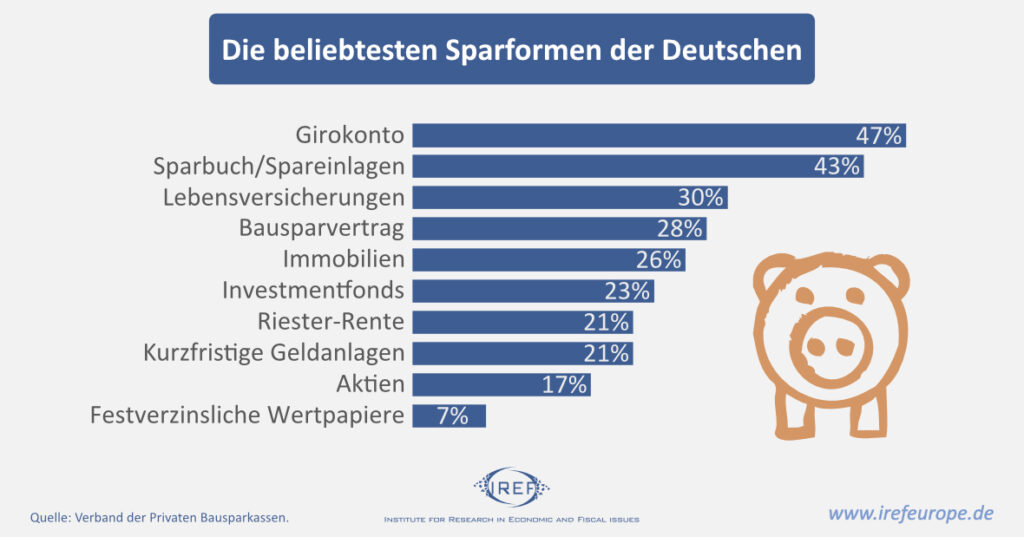

In Sachen Vermögensbildung scheinen die Deutschen den amtierenden und ehemaligen Finanzministern Scholz und Schäuble nachzueifern, treu dem Motto „gespart und verwahrt“. Tatsächlich nutzen 47 Prozent der Deutschen das Girokonto als Geldanlage. Mit 43 Prozent ähnlich beliebt ist das Sparbuch. Nur 26 Prozent investieren ihr Erspartes in Immobilien. Weit abgeschlagen mit 17 Prozent folgt die Anlage in Aktien.

Die unterschiedlichen Anlageformen schließen sich nicht gegenseitig aus – auch der ein oder andere Sparbuchsparer kann ein Aktienbesitzer sein. Insgesamt dominieren renditeschwache Sparformen wie Girokonten und Sparbücher jedoch die Vermögensbilanzen privater Haushalte.

Angesichts häufig gehaltener renditeschwacher Vermögenswerte und des geringen Aktienanteils erscheinen Mitarbeiterkapitalbeteiligungen zunächst attraktiv. Für die Arbeitnehmer, denen Beteiligungen angeboten werden, sind die Hürden zum Aktienbesitz gering. Schließlich kann der Gegenwert der Anteile direkt vom ausgezahlten Gehalt abgezogen werden. Das könnte einige heutige Aktienskeptiker dazu bewegen, wenigstens etwas Geld in eine renditestärkere Anlage, die Anteile der eigenen Firma, zu investieren.

Steuerliche Förderung auf dem Prüfstand

Eine vom Bundesfinanzministerium in Auftrag gegebene Untersuchung des ifo Instituts bewertet die steuerliche Förderung von Mitarbeiterkapitalbeteiligungen mit der Note 4 – ausreichend – und kommt damit zu einer weit weniger optimistischen Einschätzung der steuerlichen Förderung von Mitarbeiterkapitalbeteiligungen als ihre Fürsprecher.

In Bezug auf die Möglichkeit, durch Mitarbeiterkapitalbeteiligungen zur Vermögensbildung breiter Bevölkerungsschichten beizutragen, ziehen die Experten eine ernüchternde Bilanz. So würden Arbeitnehmer mit geringem Einkommen und damit verbundener geringer Sparfähigkeit kaum von der Förderung profitieren. Zudem stünde den Beschäftigten von kleinen und mittleren Unternehmen das Angebot gar nicht offen.

Tatsächlich ist der Kreis der Personen, der durch die steuerliche Förderung profitieren kann, stark eingeschränkt. Selbständige können selbst nicht profitieren und kleine Unternehmen und Einzelunternehmer, die die Mehrheit der Unternehmen in Deutschland ausmachen, können aufgrund ihrer Rechtsform ihren Mitarbeitern kaum Beteiligungen anbieten. Die Arbeitnehmer können diese Form der Unterstützung für den Vermögensausbau nicht wahrnehmen und die Unternehmen können Mitarbeiterbeteiligungen nicht als Instrument nutzen, um für Arbeitnehmer attraktive Arbeitgeber zu sein.

Das Instrument eignet sich vor allem für größere Unternehmen, die etwa als Aktiengesellschaft organisiert sind. So erhielten im Jahr 2020 einer Schätzung zufolge lediglich gut 1 Million Arbeitnehmer die Förderung, also etwa 2,2 Prozent der gut 44,5 Millionen Erwerbstätigen in Deutschland.

Job weg, Vermögen weg

Die Förderung hat nicht nur den Nachteil, dass sie nur einem sehr geringen Anteil der Bevölkerung zuteilwird. Die Untersuchung im Auftrag des Bundesfinanzministeriums hält darüber hinaus fest, dass [„[…] ein gebündeltes Risiko für den Arbeitnehmer durch den möglichen Verlust von Arbeitsplatz und Vermögen …]“ nicht ausgeschlossen werden kann. In anderen Worten: Es werden Klumpenrisiken gefördert, die beim Aufbau von Vermögen gerade vermieden werden sollten.

Per Definition fördern Steuererleichterungen für Mitarbeiterkapitalbeteiligungen nur den Erwerb von Unternehmensanteilen des eigenen Arbeitgebers. Langfristiger Vermögensaufbau, etwa für die Altersvorsorge, sollte allerdings über ein breit diversifiziertes Portfolio erfolgen. Wird in eine Vielzahl von Unternehmen investiert, können Verluste einiger Investments durch Gewinne anderer ausgeglichen werden. Die Förderung des Erwerbs von Anteilen eines Unternehmens widerspricht dem Ansatz der Streuung von Risiken, also der Idee „nicht alle Eier in einen Korb zu legen“.

Die mangelnde Diversifizierung des Portfolios wiegt im Fall von Mitarbeiterbeteiligungen besonders schwer. Im Falle einer Insolvenz des Arbeitgebers droht nicht nur der Jobverlust, sondern auch noch die Entwertung eines im Portfolio des Mitarbeiters übergewichteten Vermögenswertes.

Andere Ziele werden ebenso verfehlt

Die Steuererleichterungen für Mitarbeiterkapitalbeteiligungen sind nicht nur ungeeignet, um breiten Bevölkerungsschichten einen angemessen diversifizierten Vermögensaufbau zu ermöglichen. Auch die übrigen Ziele werden kaum erreicht. So können Unternehmen mögliche zusätzliche Informations- und Mitsprachemöglichkeiten, die sich ihren Arbeitnehmern durch die Beteiligung am Betriebskapital ergeben, durch eine Ausgliederung der Mitarbeiterkapitalbeteiligungen in eine Beteiligungsgesellschaft umgehen.

Möglicherweise erhöht die Kapitalbeteiligung der Arbeitnehmer tatsächlich die Bindung, stärkt die Kapitalbasis und erhöht die Produktivität, wie es die Befürworter erwarten. In erster Linie würden jedoch vor allem der Arbeitnehmer in Form höherer Löhne und der Arbeitgeber in Form höherer Gewinne profitieren. Positive Auswirkungen auf Dritte sind zunächst nicht zu erwarten und daher ist eine steuerliche Förderung nicht angebracht.

Freibeträge und Zuschüsse attraktiver

Es ist fraglich, ob mit steuerlichen Vorteilen risikoreiche Anlageentscheidungen gefördert werden sollten. Aus individueller Sicht kann, wenn die Steuererleichterung nur großzügig genug ist, das Eingehen dieses Risikos attraktiv sein. Die Rechnung geht für den Einzelnen allerdings nur durch die Steuerermäßigung auf. Gesamtgesellschaftlich ist der Einsatz des Instruments nicht zu empfehlen – es erreicht nur wenige Personen und befördert Klumpenrisiken.

Für die Förderung des Aufbaus von Vermögen durch Unternehmensbeteiligungen sollten Instrumente genutzt werden, die möglichst vielen Menschen Zugang zur Förderung bieten und ihnen erlaubt, Risiken über viele Unternehmensbeteiligungen breit zu streuen.

Vorbilder gibt es. Wie in der Schweiz oder den USA könnten individuelle Spardepots, mit vollständiger Anlagefreiheit, durch steuer- und sozialbeitragsprivilegierte Beiträge von jährlich beispielsweise 6.000 Euro gefördert werden. Zudem könnten höhere Sparerfreibeträge als die seit 2009 konstanten 801 Euro pro Person und Jahr ein Mittel sein, um Personen, die bereits Vermögen aufgebaut haben, den weiteren Vermögensaufbau zu erleichtern. Für Personen mit niedrigem Einkommen und Vermögen, die kaum von Freibeträgen profitieren, könnten zusätzlich Zuschüsse bereitgestellt werden, um auch ihnen die Möglichkeit zu geben, außerhalb der gesetzlichen Rentenversicherung Vermögen aufzubauen.

Erschienen bei: IREF.