Der Median des Nettovermögens deutscher Haushalte lag 2014 bei 60.400 Euro, wie die Deutsche Bundesbank berichtet. Wird – wie einer Studie des Deutschen Instituts für Wirtschaftsforschung – der Versuch unternommen, die Rentenansprüche aus der gesetzlichen Rentenversicherung mit einzuberechnen, nimmt das Nettovermögen der Haushalte in der Mitte und am unteren Ende der Vermögensverteilung relativ stark zu. Doch Rentenansprüche bringen im Vergleich zu anderen Vermögensformen bedeutende Nachteile mit sich. So können sie beispielsweise nicht als Eigenkapital beim Hauskauf eingesetzt werden. Deshalb wäre es wünschenswert, wenn auch abhängig Beschäftigte die Möglichkeit hätten, über einen Großteil ihres Vermögens frei zu verfügen. Eine Reduzierung der verpflichtenden Einzahlungen in die gesetzliche Rentenversicherung auf ein Minimum wäre ein großer Schritt in die richtige Richtung. Menschen hätten dadurch mehr Raum für die Altersvorsorge mittels flexibel verwendbarer Vermögensformen.

Vermögensverteilung in Deutschland

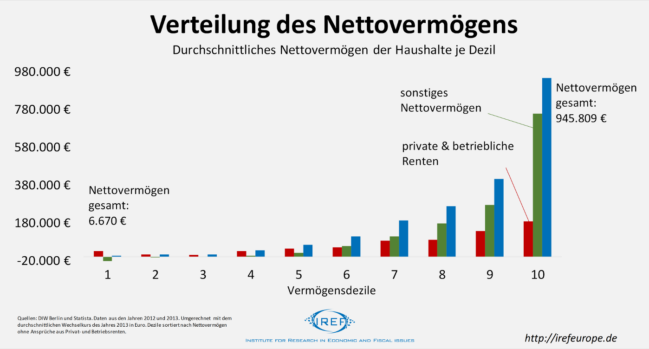

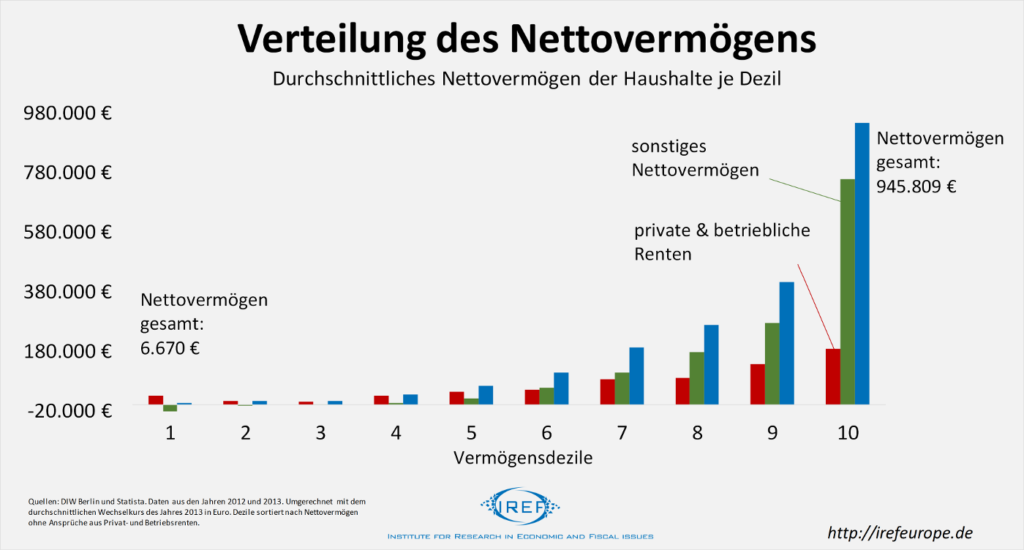

Die Studie des DIW aus dem Jahr 2017 bietet einen aktuellen Einblick in die Vermögensverteilung in Deutschland. Die Forscher verwendeten Daten des Sozioökonomischen Panels aus den Jahren 2012 und 2013. Das durchschnittliche Nettovermögen der 10 Prozent der Haushalte, die am wenigsten Vermögen besaßen, betrug demnach inklusive privater und betrieblicher Renten und ohne gesetzliche Rentenansprüche durchschnittlich 6.670 Euro. Die Haushalte mit dem höchsten Vermögen besaßen netto im Durchschnitt 945.809 Euro.

Vermögensverteilung inklusive Renten- und Pensionsansprüchen

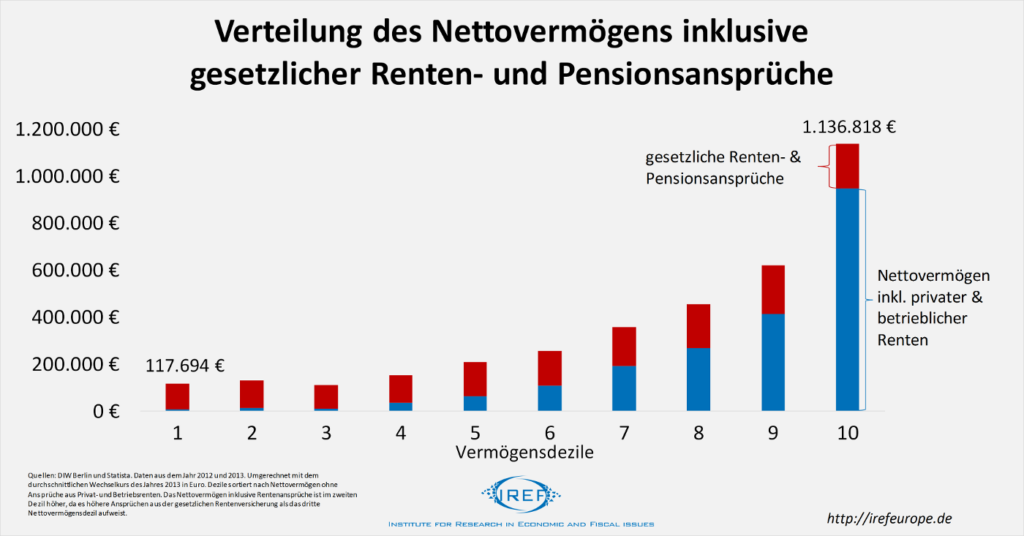

Die Rentenansprüche aus der gesetzlichen Rentenversicherung machen vor allem für weniger Vermögende einen bedeutenden Teil ihres gesamten Vermögens aus. Dies zeigt sich, wenn die gesetzlichen Renten- und Pensionsansprüche mit in die Vermögensstatistik einbezogen werden. Das Median-Nettovermögen steigt auf über 169.000 Euro und die Vermögensverteilung wird gleicher.

Für das unterste Dezil erhöht sich das Nettovermögen um über 100.000 Euro. Auch im zehnten Vermögensdezil erhöhen sich die Nettovermögen, wenn die Renten- und Pensionsansprüche miteinbezogen werden, allerdings fällt der relative Anstieg hier geringer aus, weil die Rentenansprüche einen kleineren Anteil am Vermögen ausmachen. Dass Personen mit den höchsten Vermögen in Deutschland im Sozioökonomischen Panel nicht erfasst werden, ist für unsere Betrachtung nicht bedeutend, weil wir primär interessiert sind an der Auswirkung der Berücksichtigung der Ansprüche aus der gesetzlichen Rentenversicherung und weniger an der Vermögensverteilung per se.

Rentenansprüche: Vermögen zweiter Klasse

Auf den ersten Blick scheint es keinen großen Unterschied zwischen verschiedenen Formen der Altersvorsorge zu geben. Vorsorgende Menschen verzichten heute darauf, einen Teil ihres Einkommens für Konsum auszugeben, um in der Zukunft mehr konsumieren zu können.

Doch die Unterschiede zwischen Ansprüchen aus der gesetzlichen Rentenversicherung – sowie zum großen Teil auch Vermögen aus der staatlich geförderten privaten Altersvorsorge – und anderen fungibleren Vermögenswerten sind enorm. Anders als beispielsweise bei einem Guthaben bei einer Bank, Aktien oder einem Eigenheim kann der Sparer bei Rentenansprüchen nicht stets auf sein Vermögen zugreifen. Zugang zum eigenen Vermögen zu haben, ist jedoch an sich wertvoll, denn nur dann kann es in vielen Situationen eingesetzt werden.

Anders als klassische Vermögensformen können Rentenansprüche weder als Sicherheit für ein Kredit dienen, noch vererbt oder verschenkt werden. Sie können zudem nicht als finanzieller Puffer in schlechten Zeiten dienen. Sie können nicht zur Hilfe für Freunde und Verwandte eingesetzt werden. Sie können nicht den altersgerechten Umbau der Wohnung erleichtern oder die Gründung einer Unternehmung finanzieren.

Rentenansprüche ersetzen klassisches Vermögen nicht

Anstatt die Mehrheit der Bevölkerung dazu zu verpflichten, den Großteil ihres gesamten Vermögens in Form eines imperfekten Substituts für klassisches Vermögen zu halten, wären Maßnahmen wünschenswert, die allen den Aufbau klassischen Vermögens erleichtern. Die derzeitige weitreichende Verpflichtung, in die gesetzliche Rentenversicherung einzuzahlen, nimmt den Menschen die Möglichkeit, das volle Potential ihrer Ersparnisse zu nutzen.

Deutlich attraktiver wäre es, die Verpflichtung, in die gesetzliche Rentenversicherung einzuzahlen, auf ein Minimum zu beschränken. Dadurch wäre die Mindestsicherung im Alter sichergestellt. Über die Mindestsicherung hinaus könnten Menschen zusätzlich vielseitig einsetzbares Vermögen aufbauen und die Sparform wählen, die am besten zu ihrer Lebensplanung passt. Dies würde die Nachteile, die aus den nur unflexibel einsetzbaren Rentenansprüchen resultieren, reduzieren und mehr Gestaltungsspielraum beim Aufbau von Vermögen lassen.

Vermögen für alle

Die aufgebauten Rentenansprüche zeigen, dass die meisten Menschen in Deutschland erfolgreich für ihr Alter sparen. Die relativ niedrigen sonstigen Vermögen sind daher zum Teil auf die umfangreiche Verpflichtung zurückzuführen, Einzahlungen in die gesetzliche Rentenversicherung zu tätigen.

Vermögen außerhalb von Rentenansprüchen ist nicht nur Einkommensgrundlage im Alter, sondern kann für viele Zwecke eingesetzt werden: als Sicherheit für einen Kredit, als Notgroschen für Ernstfälle und als Startkapital für eine Selbständigkeit. Klassiches Vermögen gibt Menschen Flexibilität. Es sollte ihnen leichter gemacht werden, Selbiges eigenverantwortlich aufzubauen.

Erschienen bei: IREF. Mitautor: Dr. Alexander Fink.