Angesichts einer hohen Inflation in der Eurozone von über 8 Prozent hat die EZB ein Ende ihrer ultra lockeren Geldpolitik angekündigt. Auch andere Industriestaaten kämpfen mit hoher Inflation und Zentralbanken straffen ihre Geldpolitik. So hat die amerikanische Notenbank FED eine Zinserhöhung von 0,75 Punkten angekündigt und geht damit die Inflation offensiv an. Die EZB wirkt dagegen sehr zögerlich. Ein Blick auf die Verschuldung einiger Mitglieder des Eurosystems offenbart, warum die EZB die hohe Inflation im Euroraum so zurückhaltend behandelt.

Hohe Verschuldung in der Eurozone: Griechenland, Italien und Portugal

Die höchste Verschuldung im Verhältnis zur Wirtschaftsleistung hat in der Eurozone Griechenland. Der griechische Staat ist mit über 193 Prozent des Bruttoinlandsprodukts verschuldet – trotz einer umfangreichen Schuldenreduktion während der Eurokrise. Es folgt Italien mit einer Verschuldung von 150 Prozent des Bruttoinlandsprodukts. Ebenfalls über dem Durchschnitt der Eurozone liegen Portugal, Spanien, Frankreich und Belgien. Die Verschuldungsgrenze von 60 Prozent des BIP der Maastricht-Kriterien halten derzeit nur 6 der 17 Euroländer ein. Deutschland gehört mit einer Verschuldung von 69,3 Prozent nicht zur Gruppe der Musterschüler.

Von einem möglichen Zinsanstieg sind die besonders hoch verschuldeten Länder am stärksten betroffen. Erhöht sich der auf die ausstehenden Staatsschulden zu entrichtende Zins um einen Prozentpunkt, steigen die jährlichen Zinskosten etwa in Griechenland um 1,9 Prozentpunkte des Bruttoinlandsprodukts an. Das würde eine erhebliche zusätzliche Belastung für den griechischen Staatshaushalt darstellen. Zur Einordnung der Summe: Griechenland gibt pro Jahr 2,6 Prozent des BIP für seine Armee aus.

Im gering verschuldeten Estland dagegen würde eine Steigerung der durchschnittlichen Zinsen um 1 Prozentpunkt die jährlichen Zinszahlungen um weniger als 0,2 Prozentpunkte des Bruttoinlandsprodukts erhöhen. Höhere Zinsen treffen die Euroländer daher unterschiedlich hart.

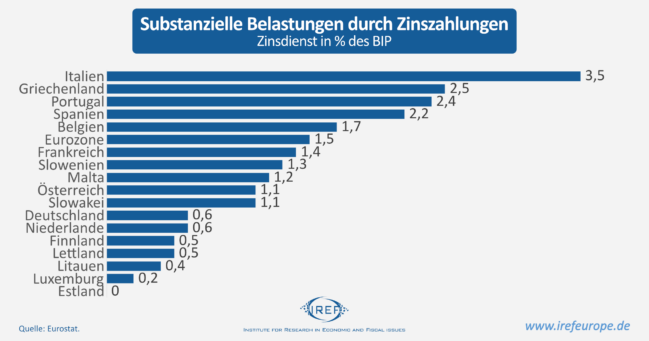

Schon heute hohe Zinslasten

Die hohe Verschuldung Griechenlands, Italiens und Portugals zeigt sich ebenfalls an der Höhe des jährlichen Schuldendienstes. So muss Italien bereits 3,5 Prozent seines Bruttoinlandsprodukts für Zinszahlungen aufwenden. Deutschland benötigt dagegen lediglich 0,6 Prozent des Bruttoinlandsprodukts für den Zinsdienst.

Kurzfristig finanziert: Portugal, Italien und Deutschland

Wie schnell Zinserhöhungen auf die durchschnittliche Zinslast durchschlagen, hängt davon ab, wie langfristig die Staatsschulden der Länder strukturiert sind. Sind die Staatsschulden überwiegend langfristig finanziert, dann müssen nur wenige neue Staatsschulden mit höheren Zinsen aufgenommen werden. Die steigenden Zinsen belasten zunächst vor allem Länder mit hohem kurzfristigen Refinanzierungsbedarf und hohen aktuellen Defiziten, die durch Neuverschuldung gedeckt werden müssen. Einen besonders hohen Anteil macht die kurzfristige Finanzierung in den ebenfalls hoch verschuldeten Ländern Portugal und Italien aus. Portugal muss 16 Prozent seiner ausstehenden Schulden innerhalb eines Jahres neu finanzieren, Italien 13 Prozent. Doch auch Deutschland hat einen hohen Anteil von Anleihen, die kurzfristig refinanziert werden müssen.

Rückkehr der Eurokrise?

Wie relevant die Überlegungen zur Schuldentragfähigkeit bei einem höheren Zinsniveau für die EZB sind, offenbart eine eilig einberufene Sondersitzung des Rats der Europäischen Zentralbank Mitte Juni. Die Renditen südeuropäischer Staaten, vor allem Italiens, waren zuvor deutlich gestiegen. Das Dilemma der EZB: Steigende Zinsen können sich einige Euroländer kaum leisten, doch die hohe Inflation macht eine deutliche Anhebung der Zinsen eigentlich unumgänglich. Ifo-Präsident Clemens Fuest spricht sogar von einer Rückkehr der Eurokrise. Griechenland, Portugal und vor allem Italien sind die alten und neuen Sorgenkinder der Währungsunion.

Fällt Italien, fällt der Euro?

„Fällt Italien, könnte es das Ende des Euro sein.“, so DIW-Chef Fratzscher in einem älteren Interview. Italien ist ein ökonomisches Schwergewicht und kann nicht ohne weiteres von den anderen Mitgliedsländern gerettet werden. Die Verschuldung ist mit 150 Prozent des Bruttoinlandsprodukts die zweithöchste im Euroraum. Der Zinsdienst mit 3,5 Prozent des Bruttoinlandsprodukts der höchste und das derzeitige Haushaltsdefizit mit 7,2 Prozent des Bruttoinlandsprodukts auch beträchtlich. Außerdem hat Italien besonders viele kurzfristig abzulösende Altschulden. Ein Zinsanstieg würde daher schnell die Gesamtbelastung erhöhen.

Erschienen bei IREF.