Immer wieder werden Rufe laut,die zahlreichen gesetzlichen Krankenversicherungen durch eine große Einheitskrankenkassezu ersetzen. In Deutschland gibt es derzeit 97 gesetzliche Krankenversicherungen. Rund 73,3 Millionen Deutsche sind bei einer gesetzlichen Krankenversicherung versichert. Weitere 8,7 Millionen Deutsche sind bei einer privaten Versicherung versichert. Die gesetzlichen Krankenkassen buhlen nicht nur mit unterschiedlichen Leistungsumfängen, sondern auch mit unterschiedlichen Beiträgen um die Gunst der Versicherten. Sie dürfen zusätzlich zum vorgeschriebenen Beitragssatz von 14,6 Prozent einen individuellen Zusatzbeitrag erheben. Der durchschnittliche Zusatzbeitrag liegt derzeit bei 1,3 Prozent.

Größte Krankenkasse: Techniker Krankenkasse

Die größte gesetzliche Krankenkasse in Deutschland ist die Techniker Krankenkasse. Sie hatte im Jahr 2020 8,12 Millionen Mitglieder. Es folgen die Barmer mit 7,27 und die DAK mit 4,59 Millionen Versicherten. Dabei fällt auf, dass die Zahl der Versicherten bei der Techniker Krankenkasse weiterhin deutlich wächst. So hat sie von 2016 bis 2020 netto über 900.000 neue Versicherte für sich gewonnen.

Effiziente Einheitskrankenkasse?

Befürworter einer gesetzlichen Einheitskrankenkasse argumentieren, dass durch die Zusammenlegung der 97 Krankenkassen zu einer Krankenkasse Effizienzgewinne zum Vorteil der Versicherten zu realisieren seien.

Vor allem die Beseitigung von Doppelstrukturen in der Verwaltung soll zu Effizienzgewinnen führen. Angeführt wird etwa, dass die Marketingabteilungen der gesetzlichen Krankenkassen abgeschafft werden könnten. Eine Einheitskasse müsste nicht um Mitglieder werben und daher kein Marketing betreiben. Auch wird argumentiert, dass derzeitige Zusatzleistungen entfallen könnten, die nur Versicherte mit gutem Risikoprofil anlocken würden. Verträge mit Ärzten und der pharmazeutischen Industrie müssten nur noch einmal verhandelt werden und eine große Kasse könnte womöglich attraktivere Bedingungen verhandeln. Auf den ersten Blick scheinen die Argumente stichhaltig.

Doch die Vergangenheit hat gezeigt, dass große staatliche Organisationen nicht dafür bekannt sind Ressourcen schonend einzusetzen, wenn sie nicht durch Wettbewerber diszipliniert werden. Unter welchen Bedingungen mögliche Einsparungen auch auf Dauer gesichert werden sollen ist völlig unklar.

Der rege Wechsel der Versicherten zeigt, dass das Preis-Leistungsverhältnis der Kassen sich offenbar unterscheidet. Eine Einheitsversicherung müsste sich nicht darum sorgen ihre Versicherten bei schlechter Leistung zu verlieren. Auch könnte weniger als bisher auf unterschiedliche Präferenzen der Versicherten bezüglich Zusatzleistungen eingegangen werden.

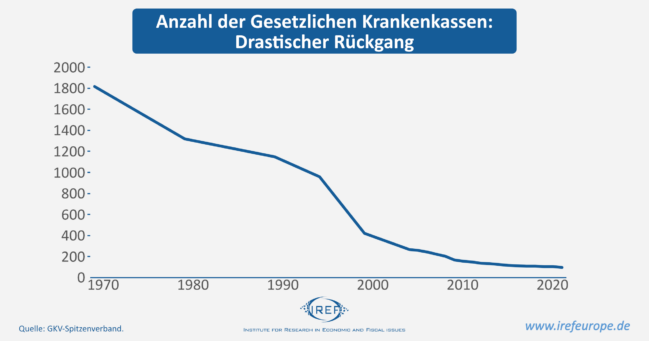

Drastischer Rückgang bei der Anzahl der gesetzlichen Krankenkassen

Es ist unklar, warum die optimale Anzahl von gesetzlichen Krankenversicherungen gerade Eins sein soll. Die Befürworter einer Einheitskasse führen zumindest nicht das Argument an, dass Krankenversicherungsdienstleistungen ein natürliches Monopol seien. Die Anzahl der gesetzlichen Krankenversicherungen hat sich dabei in den vergangenen Jahrzehnten drastisch reduziert. So gab es im Jahr 1970 noch über 1.800 gesetzliche Krankenversicherungen. Vor allem Fusionen kleinerer Kassen haben diese Entwicklung getrieben. In den letzten zehn Jahren hat sich die Dynamik allerdings abgeschwächt.

Der Rückgang der Anzahl der gesetzlichen Krankenkassen zeigt, dass im jetzigen System Anpassungen, etwa durch Fusionen, möglich sind. Bestehen weitere Größenvorteile, besteht jederzeit die Möglichkeit für weitere Fusionen.

Nicht weniger, mehr Wettbewerb!

Statt einer Einheitskasse sollte der Wettbewerb der gesetzlichen Krankenkassen intensiviert werden. So mahnt etwa die Monopolkommission an, dass die Markteintrittsbarrieren für neue Mitbewerber zu hoch sind und abgebaut werden sollten. So können weder ohne weiteres neue Ortskrankenkassen noch neue Ersatzkrankenkassen gegründet werden. Nur Betriebs- und Innungskrankenkassen können neu gegründet werden. Doch auch hier bestehen erhebliche Hürden, etwa in Form von Mindestversichertenzahlen. Schließlich werden die gesetzlichen Krankenkassen durch hohe Einkommensanforderungen für die private Krankenversicherung von der Konkurrenz durch private Anbieter abgeschirmt. Dass diese Anforderung nicht zwingend ist, zeigen die fehlenden Einkommensgrenzen für Freiberufler und Selbständige.

Zudem müsse den gesetzlichen Krankenkassen auch deutlich mehr Freiheit bei der Gestaltung ihres Leistungskatalogs eingeräumt werden.

Erschienen bei IREF: