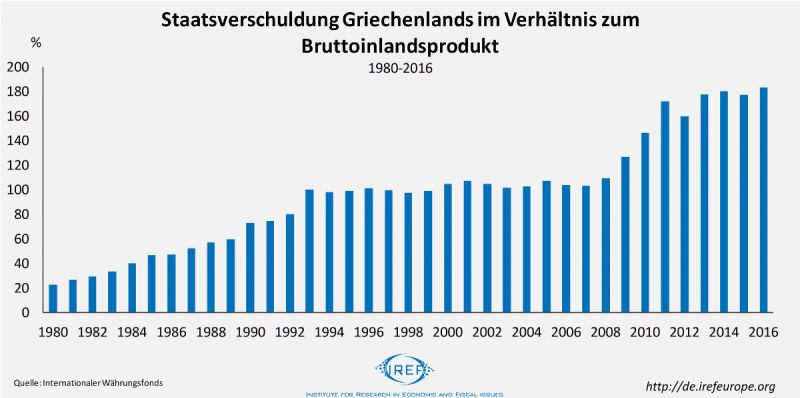

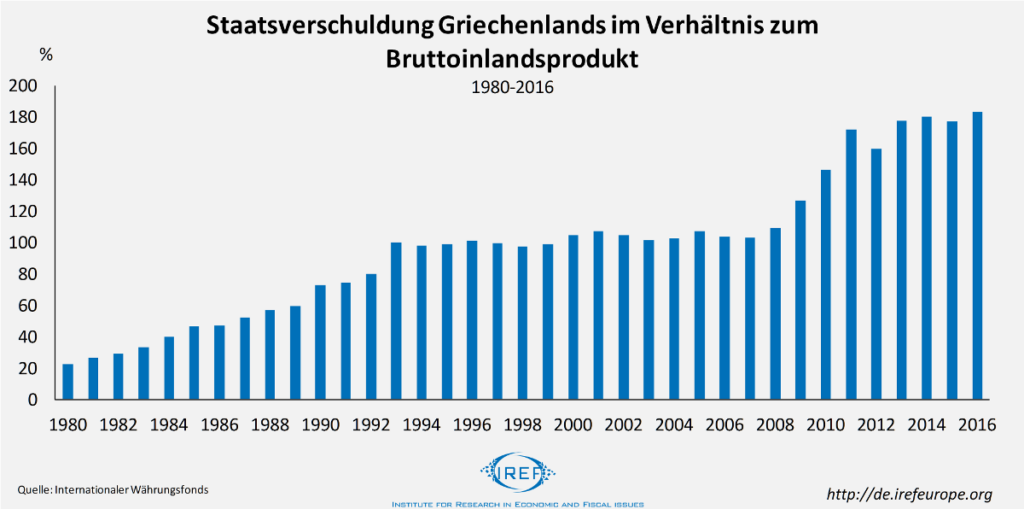

Die griechische Staatsschuldenkrise beschäftigt Europa seit fast sieben Jahren. Die Staatsverschuldung beträgt fast 180 % des Bruttoinlandsprodukts. Im internationalen Vergleich belegt Griechenland laut Transparency International Platz 69 in Sachen Korruption — ein schwerwiegendes Hindernis. Zudem ist Griechenland das am stärksten regulierte Land Europas. Griechenland belegt laut Fraser Institut den traurigen 129. Platz (von 159 Ländern), knapp vor Uruguay. In vielen Entwicklungsländern sind die Regulierungen weniger umfassend als in Griechenland. In einem neuen IREF Working Paper finden Niclas Berggren und Christian Bjørnskov, dass höhere Regulierung mit höheren Schulden einhergeht. Ihre Ergebnisse können helfen, die wirtschaftspolitischen Probleme Griechenlands zu verstehen und Lösungsvorschläge einzuschätzen.

Regulierung und Staatsverschuldung: Drei Mechanismen

Die Autoren des Working Papers diskutieren drei Mechanismen, über die Regulierung Einfluss auf Staatschulden haben kann:

1. Die in der Bevölkerung verbreiteten Einstellungen bezüglich Märkten und Regierungen können einen Einfluss auf die Schuldenquote und den Grad der Regulierung eines Landes haben. Berggren und Bjørnskov argumentieren, dass das Regulierungsniveau widerspiegelt, wie marktskeptisch beziehungsweise staatsfreundlich die Einstellungen der Menschen sind. Sie nutzen deshalb den Grad der Regulierung als einen Indikator für die Ausprägung vorherrschender politischer Ideen. Marktskeptische und staatsfreundliche Ideen erhöhen die Akzeptanz für Eingriffe in den Markt und Politiker sind in einem solchen Umfeld häufiger bereit, Konjunkturzyklen auszugleichen. Wiederholte Konjunkturpakete wiederum lassen die Staatsschulden anschwellen und so kommt es zu einem positiven Zusammenhang zwischen dem Grad der Regulierung und der Verschuldung eines Landes.

2. Der zweite diskutierte Mechanismus beschreibt den Zusammenhang zwischen Regulierung und Schulden durch direkte Effekte von Regulierungen. Ein höheres Maß an Regulierung kann Kreativität hemmen und zu weniger Transaktionen auf Märkten führen. Die daraus resultierende geringere wirtschaftliche Aktivität reduziert das BIP und lässt die Schulden im Verhältnis zum BIP steigen. Zudem führt die geringere wirtschaftliche Aktivität zu geringeren Steuereinnahmen, was regelmäßig durch höhere Schulden ausgeglichen wird.

3. Als weiteren Kanal für die Auswirkung von Regulierung auf Staatsschulden stellen die Autoren die Erwartungen von Investoren vor. Ein höherer Regulierungsgrad kann Investoren wirtschaftliche und politische Probleme signalisieren. Investoren berücksichtigen diese Risiken in Form höherer geforderter Zinsen. Die steigenden Zinsen führen dazu, dass die Schulden des Staates wachsen.

Mehr Regulierung, höhere Staatsschulden

Berggren und Bjørnskov finden in Ihrem Papier für die 67 von ihnen untersuchten Länder einen negativen Zusammenhang zwischen Regulierungsfreiheit und Staatsverschuldung. Erhöht sich der Grad der Regulierungsfreiheit auf einer Skala von null bis zehn um einen Punkt, sinkt der Schuldenstand eines Landes im Schnitt um sechs Prozentpunkte. Würde sich beispielsweise Griechenland auf das Regulierungsniveau von Dänemark verbessern, würde dies die Schuldenquote innerhalb von fünf Jahren um zehn Prozentpunkte senken.

Griechenland auf dem richtigen Weg?

Vor diesem Hintergrund sind die Ergebnisse von Berggren und Bjørnskov für die Einschätzung der aktuellen Situation in Griechenland äußerst relevant.

Zusätzlich stellt sich im Lichte verschiedener möglicher Transmissionsmechanismen die Frage, ob die bisher ergriffenen Maßnahmen zur Reduktion der griechischen Staatsverschuldung langfristig vielversprechend sind.

Indirekter Einfluss von Ideen

Die internationalen Geldgeber verlangen von der griechischen Regierung in regelmäßigen Abständen Reformen, welche auf die Deregulierung der Wirtschaft abzielen. Die Vorschläge der Troika erfreuen sich in der Regel keiner großen Beliebtheit bei der griechischen Bevölkerung. Dient der Grad der Regulierung tatsächlich verlässlich als Indikator für die Marktfreundlichkeit, überrascht die Ablehnung von marktfreundlichen Reformen nicht. Zudem haben die Reformen vor allem in der kurzen Frist für einige Mitglieder der Gesellschaft deutliche negative Konsequenzen. Mögliche Erfolge der Deregulierung können sich hingegen erst in der langen Frist ergeben.

Stabile Institutionen basieren auf einem Konsens der Beteiligten. Wirtschaftliche und politische Reformen, die Wettbewerbsbarrieren abbauen und Märkte offener machen, werden langfristig nur erfolgreich sein, wenn sich die Einstellungen der Menschen bezüglich der relativen Attraktivität von Marktlösungen und Staatslösungen ändern.

Es ist zweifelhaft, dass die mit den Geldgebern ausgehandelten und als von außen aufgezwungen wahrgenommenen Reformen einen Beitrag leisten können zu einer stärkeren Befürwortung offener Märkte und somit indirekt zu einem Abbau der hohen griechischen Staatsschulden.

Direkter Einfluss von Regulierungen

Die hohe Regulierung vieler Lebensbereiche in Griechenland erstickt Kreativität und begrenzt Kooperationsmöglichkeiten erheblich. So wird beispielsweise der Eintritt in den Arbeitsmarkt durch Regulierungen erschwert und durch Regulierungen erst ermöglichte Korruption gedeiht.

Die in Teilen von außen an das Land herangetragene Deregulierung kann, wenn auch teilweise in der kurzen Frist schmerzhaft, grundsätzlich zu einer Verbesserung der Lage in Griechenland beitragen. Damit es in der langen Frist zu direkten positiven Effekten der Deregulierung kommen kann, sollten Reformen unter dem Deckmantel der Austerität zu niedrigeren Staatseinnahmen und einem Abbau der Markteintrittsbarrieren beitragen — nicht zu höheren Steuereinnahmen.

Indirekter Einfluss von Zinsforderungen

Der bisher mäßige Erfolg der durch die Troika angestoßenen Reformen scheint nicht dazu beigetragen zu haben, das Vertrauen in die Zahlungsfähigkeit Griechenlands maßgeblich zu erhöhen. Das gegenwärtige Regulierungsniveau in Griechenland, gepaart mit der Unsicherheit bezüglich der zukünftigen regulatorischen Entwicklung, mag einen Beitrag dazu leisten, dass die griechische Regierung trotz aller Rettungsaktionen noch immer relativ hohe Zinsen zahlen muss, wenn sie sich zusätzlich verschuldet.

Wenig Grund für Optimismus

Die durch die internationalen Gläubiger angestoßene Deregulierung hat das Potential dazu beizutragen, dass die griechische Wirtschaft wieder wächst. Wird der produktive Einsatz von Ressourcen durch Deregulierung attraktiver und ermöglicht sie zusätzliche Kooperationsmöglichkeiten, sinkt die Schuldenquote des Staates. Ob dies gelingt, hängt auch davon ab, wie die von außen angestoßenen Reformen die Einstellungen der griechischen Bevölkerung offenen Märkten gegenüber beeinflussen und wie potentielle Gläubiger den beobachteten Reformprozess einschätzen.

Allzu viele Gründe für Optimismus gibt es nicht. Auch ein Austritt aus der Eurozone erscheint aus der Perspektive Griechenlands im Lichte der vorangehenden Analyse nicht sonderlich attraktiv. Zwar würden Reformen dann nicht mehr von außen an das Land herangetragen werden. Angesichts der nicht sonderlich marktfreundlichen Einstellung in Griechenland würde es vermutlich aber auch zu keinem innenpolitisch vorangetriebenen bedeutenden Regulierungsabbau kommen — zumindest nicht bis die Regulierungslast gemeinsam mit den Zinsforderungen der Gläubiger schlicht untragbar werden.

Erschienen bei: IREF. Mitautor: Dr. Alexander Fink.