In der Kommunalpolitik geht es manchmal hoch her. Die Entscheidung über den Bau einer Umgehungsstraße, die Renovierung des örtlichen Spaßbades oder die Zusammenlegung von Gemeinden hat schon so manches idyllische Dorf im Westerwald in Aufruhr versetzt. Der kundige Kommunalpolitiker hat in der Regel noch einen Trumpf in der Hand, um die Lage zu beruhigen: Wenn die Straße gebaut, das Spaßbad renoviert oder zwei Nachbargemeinden miteinander fusionieren, dann gibt es einen Zuschuss vom Land, dem Bund oder der EU.

Obwohl es für die Bürger wünschenswert wäre, dass Länder und Gemeinden die volle Kontrolle über ihre Einnahmen und Ausgaben haben, nahm die Mischfinanzierung der Ausgaben von Ländern und Gemeinden in den letzten Jahrzehnten zu.

Weniger steuerliche Verantwortung bei Ländern und Gemeinden

Die Länder und Gemeinden büßten seit der Gründung der BRD an Eigenständigkeit ein. Bereits 1955 übertrugen die Länder ihre Kompetenz zur Erhebung der Einkommensteuer an den Bund. Die „Große Finanzreform“ von 1969 hat bis heute große Auswirkungen auf die Beziehungen des Bundes zu den Ländern und Gemeinden. Mit der Finanzreform wurden Einkommen-, Umsatz- und Körperschaftsteuer zu Gemeinschaftssteuern. Die Einnahmen aus den Gemeinschaftssteuern werden unter Bund, Ländern und Gemeinden verteilt.

Bis zur Finanzreform 1969 finanzierten sich die Gemeinden nur durch Steuern, deren Erhebung ausschließlich in ihren Zuständigkeitsbereich fiel. Für die Finanzierung zusätzlicher Ausgaben mussten Politiker entweder die Steuern erhöhen oder neue Schulden machen.

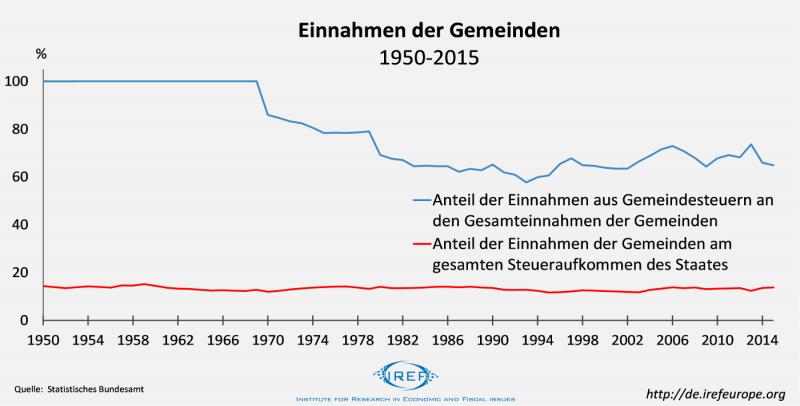

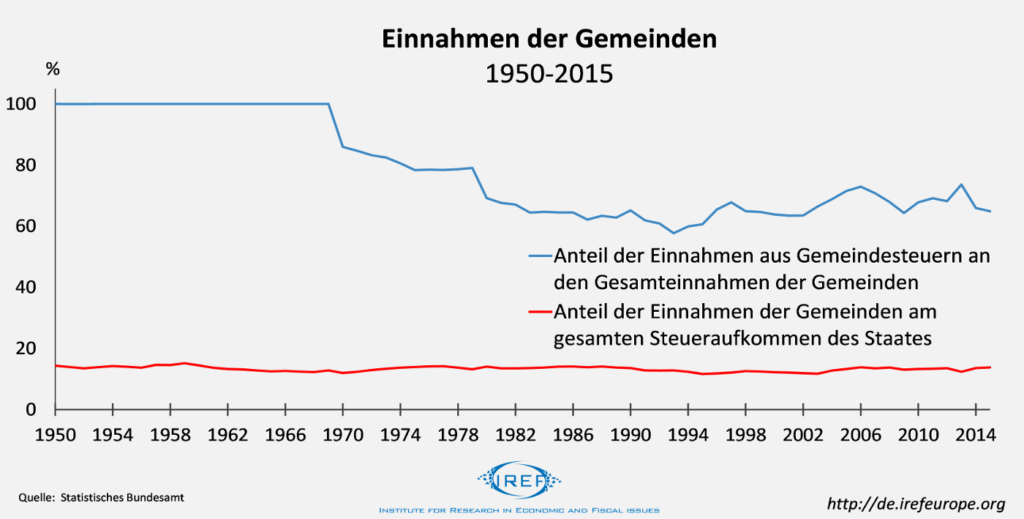

Im Jahr nach der „Großen Finanzreform“ fiel der Anteil der eigenen Steuern am Gesamtsteueraufkommen der Gemeinden (blaue Linie) auf ca. 86 %. In den darauffolgenden Jahren verringerte sich der Anteil der Gemeindesteuern an den Gesamteinnahmen der Gemeinden weiter. Auch die Abschaffung der Gewerbekapitalsteuer 1998 machte die Gemeinden stärker von den Einnahmen aus Gemeinschaftssteuern abhängig – in diesem Fall aus Einnahmen der Umsatzsteuer. Im Jahr 2015 lag der Anteil der Gemeindesteuern an den Gesamteinnahmen der Gemeinden bei knapp 65 %.

Während sich die Zusammensetzung der Gemeindeeinnahmen stark veränderte, blieb der Anteil der Einnahmen der Gemeinden an den Gesamteinnahmen des Staates (rote Linie) nahezu konstant: Im Jahr 2015 betrug er knapp 14 %, ebenso viel wie im Jahre 1950.

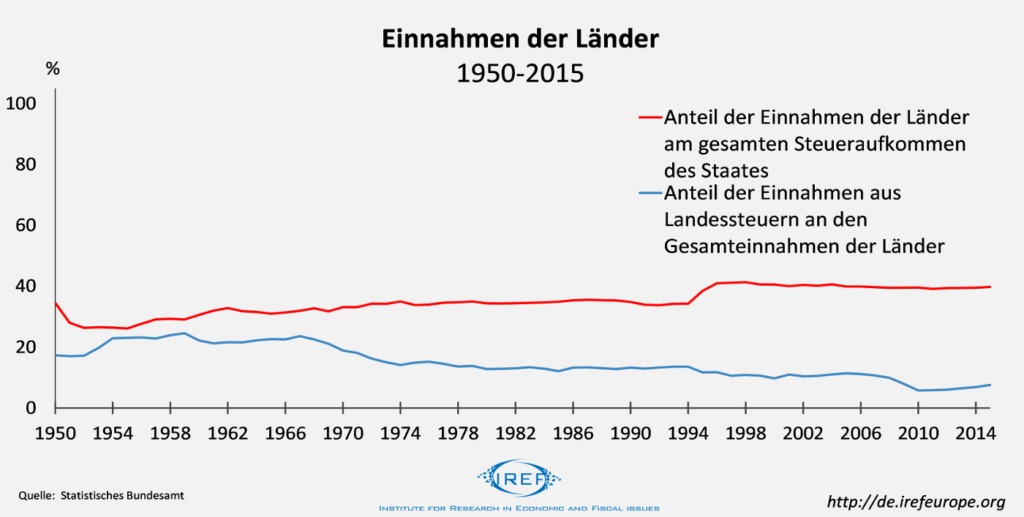

Eine ähnliche Entwicklung ist bei den Finanzen der Länder festzustellen. Hier lag der Anteil der eigenen Steuereinnahmen an den Gesamteinnahmen der Länder schon vor der „Großen Finanzreform“ deutlich niedriger als bei den Gemeinden, aber der relative Rückgang des Anteils der Einnahmen aus eigenen Steuern war noch stärker.

Gut ein Viertel der Einnahmen der Länder stammten 1969 aus selbst erhobenen Steuern (blaue Linie). Im Jahr 2015 waren es nur noch 7,5 %. Der relative Anteil der Einnahmen der Länder an den Gesamteinnahmen des Staates (rote Linie) ist von ca. 34,5 % im Jahr 1950 auf knapp 40 % im Jahr 2015 gestiegen. Ein höherer Anteil der Staatseinnahmen wird zwar heute von den Ländern ausgegeben, aber ein geringerer Anteil durch eigene Landessteuern erhoben.

Stärkere Verflechtung: Weniger Transparenz und Verantwortlichkeit

Hohe Defizite und mangelnde Mittel für wichtige Projekte werden auf der Ebene nachgelagerter Gebietskörperschaften oft mit unzureichender Mittelzuweisung aus den gemeinsamen Steuern begründet. Anders als Beschwerden über zu geringe Mittel vermuten lassen, kann weniger Steuersetzungskompetenz für Kommunal- und Landespolitiker durchaus attraktiv sein.

Aus der Sicht eines Politikers ist die Ausweitung staatlicher Ausgaben ein erfolgversprechendes Mittel, um die Chancen der eigenen Wiederwahl zu erhöhen. Dagegen stößt die Erhebung von Steuern bei Bürgern meist auf wenig Gegenliebe. Von zusätzlichen Staatsausgaben können potentielle Wähler profitieren. Steuern hingegen sind für sie eine Last. Für Politiker ist es somit attraktiv, potentiellen Wählern zusätzliche Leistungen in Aussicht zu stellen, ohne ihnen zugleich die Rechnung dafür vorlegen zu müssen. So profitieren sie von der intransparenten Finanzierung staatlicher Ausgaben.

Politiker können zudem ein Interesse daran haben, Entscheidungsgewalt an andere staatliche Ebenen und Organisationen zu delegieren, um Verantwortung abzutreten. Für Politiker ist es attraktiv, andere für die Höhe der Steuerbelastung verantwortlich machen zu können, während sie wenig Möglichkeiten haben, ihren Verdienst an der Ausgestaltung steuerlicher Details gegenüber Wählern positiv in den Vordergrund zu stellen, wenn sie Steuersetzungskompetenzen haben.

Mehr Subsidiarität wagen!

Die Schweiz ist ein gutes Beispiel für gelebte Subsidiarität – die Kantone haben erhebliche Steuersetzungskompetenzen. Rund 90 % der Einnahmen der Schweizer Kantone gehen auf Steuern zurück, deren Höhe die Kantone selbst bestimmen.

Die Stärkung der Steuersetzungskompetenzen der unteren föderalen Ebenen, wie den Ländern und den Gemeinden, hat für die Bürger — anders als für Regional- und Kommunalpolitiker — viele Vorteile. Die Bürger können das Handeln gewählter Politiker besser nachvollziehen. Dies stärkt die demokratische Kontrolle und Einzelinteressen können nur schwerlich auf Kosten der Allgemeinheit durchgesetzt werden. Zudem können Bürger die tatsächlichen Kosten staatlicher Aktivitäten besser einschätzen, da sie mit höheren Schulden oder höheren Steuern konfrontiert werden, wenn ein regionales Projekt ausufert oder die Kosten während der Realisierung aus dem Runder laufen.

Wird Subsidiarität gelebt und nicht nur in Sonntagsreden gepriesen, sind die Bürger außerdem im Stande, mit ihren Füßen abzustimmen. Sie können einer Region mit einem enttäuschenden Staatswesen den Rücken zukehren und sich in einer attraktiveren Region niederlassen, in der die staatlichen Leistungen nicht nur besser, sondern auch andere sein können. Politiker haben in einer solchen Situation einen zusätzlichen Anreiz, die Kosten und Nutzen von Projekten für ihre Bürger vollumfänglich in Betracht zu ziehen.

Einnahmen und Ausgaben gehören zusammen

Die Stärkung der Steuersetzungskompetenzen von Ländern und Gemeinden wäre wünschenswert. Der französische Ökonom Fréderic Bastiat schrieb:

„Der Staat ist die große Fiktion, mittelst deren alle Welt leben will auf Kosten von aller Welt.“

Je undurchsichtiger ein Staat organisiert ist, desto mehr scheint Bastiat recht zu haben. Wir sollten uns von der Fiktion lösen, dass wir auf Kosten Anderer unsere Schwimmbäder sanieren und unsere Umgehungsstraßen bauen können. Regionale staatliche Projekte und Leistungen sollten aus Einnahmen der regionalen Gebietskörperschaften finanziert werden.

Erschienen bei: IREF. Mitautor: Dr. Alexander Fink.