„Die Rente ist sicher“, versprach im Jahr 1986 der damalige Arbeitsminister Nobert Blüm im Wahlkampf desselben Jahres. Auf über 15.000 Plakaten wurde die Devise unter das Volk gebracht. 35 Jahre später spielt die gesetzliche Rente und ihre Zukunftssicherheit im Wahlkampf wieder eine wichtige Rolle. Wir werfen einen Blick auf die rentenpolitischen Wahlversprechen aller im Bundestag vertretenen Parteien. In diesem ersten Teil stehen die unmittelbaren Pläne für das umlagefinanzierte Rentensystem im Vordergrund. In einem zweiten Teil werden wir die Vorschläge der Parteien beleuchten, die eine Veränderung zu einem mehr kapitalgedeckten Rentensystem ermöglichen sollen. Schließlich werden wir in einem dritten Teil die Wahlversprechen hinsichtlich der privaten Vorsorge unter die Lupe nehmen.

Das umlagefinanzierte System

Die gesetzliche Rente in Deutschland ist umlagefinanziert. Die Einzahlungen der arbeitenden Bevölkerung finanzieren direkt die ausgezahlten Renten. Die durch die Einzahlung aufgebauten Ansprüche werden nicht angespart.

Entscheidende Stellschrauben der Finanzierung in einem umlagefinanzierten System sind: die Anzahl der Beitragszahler und der Rentenempfänger, welche vor allem durch das Renteneintrittsalter bestimmt werden, die Höhe der ausgezahlten Renten und die Höhe der einkommensabhängigen Beiträge.

Das umlagefinanzierte System ist anfällig für demographische Veränderungen. Sind über längere Zeit jüngere Generationen kleiner als vorherige Generationen, erschwert der Wandel die Finanzierung der Rente. Eine alternde Bevölkerung wie die Deutsche kann die umlagefinanzierte Rente gar in Finanznöte bringen.

Stellschraube 1: Das Renteneintrittsalter

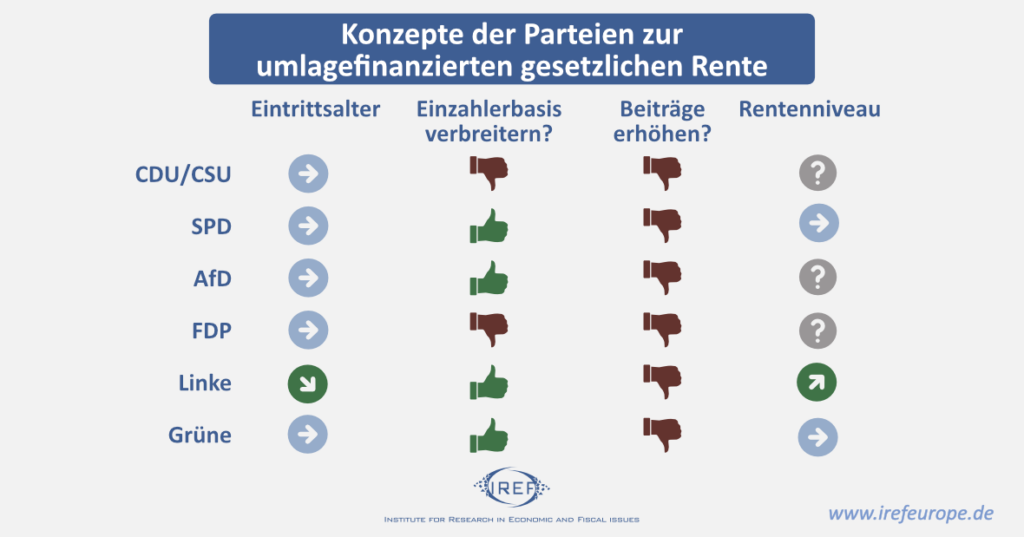

Bis 2029 wird das Rentenalter nach heutigem Stand schrittweise auf 67 Jahre angehoben. Das durchschnittliche Renteneintrittsalter liegt jedoch mit knapp 64 Jahren noch deutlich darunter (Stand 2019). Das Renteneintrittsalter kann die Finanzierung des Rentensystems gleich doppelt be- oder entlasten. Jedes Jahr mehr Erwerbstätigkeit erhöht die Anzahl der Beitragszahler. Ein höheres Eintrittsalter geht nicht nur mit mehr Beitragszahlern, sondern auch mit weniger Rentenempfängern einher. Das Renteneintrittsalter ist für die Finanzierung der gesetzlichen Rente äußerst relevant. Eine Absenkung des Rentenalters verspricht nur eine Partei in ihrem Wahlprogramm. Alle anderen orientieren sich am Status quo oder verbinden einen früheren Rentenbeginn mit Abschlägen in der Rentenhöhe.

Die CDU möchte an der schrittweisen Erhöhung des allgemeinen Renteneintrittsalters festhalten. Auch der Koalitionspartner SPD hält an der beschlossenen Erhöhung fest, lehnt allerdings eine weitere Erhöhung des Renteneintrittsalters ab. Außerdem möchte sie an der derzeitigen Regelung zur abschlagsfreien Frühverrentung festhalten.

Die Vorschläge der Opposition sind weitreichender, auch wenn sie teilweise in entgegengesetzte Richtungen weisen. Die FDP fordert in ihrem Wahlprogramm ein flexibles Renteneintrittsalter nach schwedischem Vorbild. Damit soll der Renteneintritt ab 60 Jahren möglich sein, allerdings soll eine längere Erwerbstätigkeit durch höhere Renten attraktiv gemacht werden. Ähnliches findet sich auch bei der AfD. Auch sie plädiert für ein flexibles Renteneintrittsalter mit entsprechenden finanziellen Anreizen für eine längere Erwerbstätigkeit.

Die Grünen möchten grundsätzlich am Renteneintrittsalter von 67 Jahren festhalten, es aber vereinfachen, sowohl früher in den Ruhestand zu gehen als auch über die Altersgrenze hinaus weiter erwerbstätig zu bleiben.

Die Linke fordert in ihrem Wahlprogramm im Gegensatz zu allen anderen Parteien eine Senkung des Renteneintrittsalters auf 65 Jahre beziehungsweise eine abschlagsfreie Rente nach 40 Arbeitsjahren.

Stellschraube 2: Einzahlerbasis verbreitern

Das Verhältnis von Rentenempfängern und Beitragszahlern lässt sich kurzfristig nicht nur über das Renteneintrittsalter verändern. Auch die Einzahlerbasis kann angepasst werden. So könnten etwa Selbstständige und Beamte in die gesetzliche Rentenversicherung verpflichtend aufgenommen werden, wie es SPD, Grüne und Linke fordern. Schließlich könnte durch verstärkte Einwanderung aus dem Ausland die Anzahl der Beitragszahler erhöht werden, wie es die Grünen explizit zur Stützung der Rente in ihrem Wahlprogramm fordern. Diese Maßnahmen verändern das Verhältnis von Einzahlern und Rentenempfängern allerdings nicht dauerhaft, schließlich bauen die neu einbezogenen Gruppen ebenfalls Ansprüche auf und erwarten in Zukunft Rentenleistungen.

Stellschraube 3: Die Rentenbeiträge

Die Höhe der Rentenbeiträge ist die offensichtlichste Stellschraube, mit der kurzfristig höhere Renten finanziert werden können.

Die Unionsparteien möchten einen Alterssicherungsbeirat schaffen, welcher „Haltelinien“ für die Höhe der Rentenbeiträge entwickeln soll. Konkrete Vorschläge, wie sich die Beiträge entwickeln sollen, werden dabei nicht genannt. Zudem sollen Versicherte die Möglichkeit haben, freiwillig in jeglicher gewünschten Höhe bis zur jeweiligen Beitragsbemessungsgrenze in die gesetzliche Rentenversicherung einzuzahlen. Auch die SPD möchte die Möglichkeit schaffen, dass Versicherte zusätzliche Beiträge auf freiwilliger Basis einzahlen.

Während die FDP die Wiedereinführung des Rentennachholfaktors fordert, um so einen weiteren Anstieg der Beiträge zu verhindern, möchten Grüne, Linke und AfD die Steuerzuschüsse erhöhen. Mit höheren Steuerzuschüssen soll die Belastung der Versicherten reduziert werden. Die Linke möchte in diesem Zusammenhang die Riester-Rente abschaffen und die daraus freiwerdenden Subventionen als Steuerzuschüsse für die gesetzliche Rente verwenden.

Stellschraube 4: Das Rentenniveau

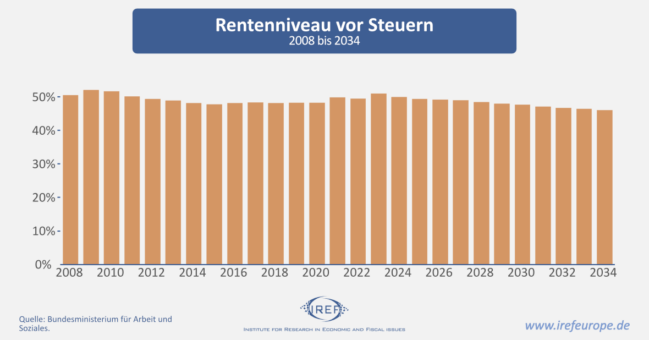

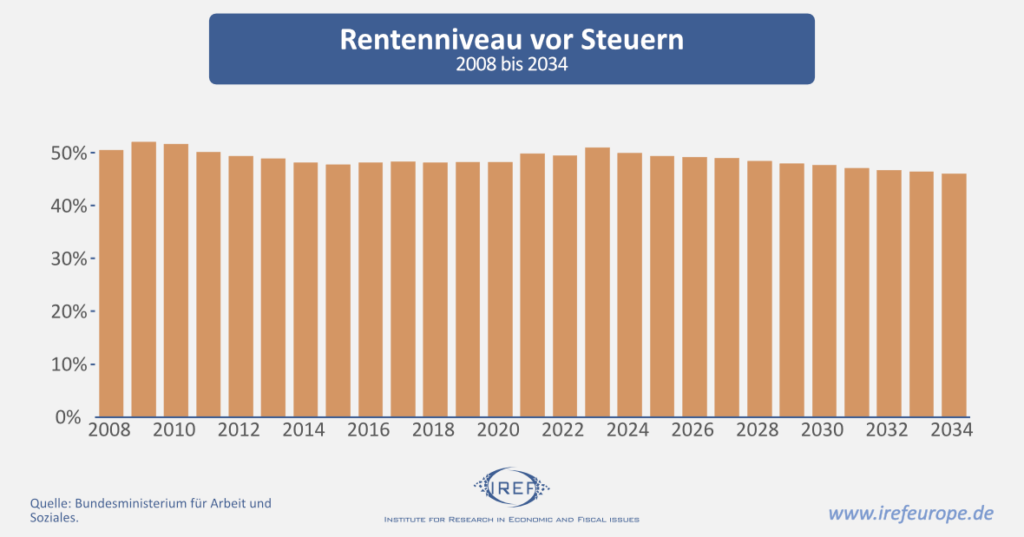

Das derzeitige Rentenniveau liegt bei ca. 49,8 % und beziffert das Verhältnis zwischen der Nettorentenhöhe, die ein Rentner nach 45 Jahren Beitragszahlungen bei durchschnittlichem Verdienst erhält, und dem durchschnittlichen Nettoeinkommen eines Arbeitnehmers oder einer Arbeitnehmerin.

Im Jahr 2021 kommt es zu einem sprunghaften Anstieg des Niveaus, der sich bis zum Jahr 2023 fortsetzen wird. Dieser Anstieg ist jedoch auf eine Neuberechnung der Grundlage zur Berechnung des Rentenniveaus zurückzuführen und hat keine Auswirkungen auf die tatsächliche Rentenhöhe. Ab dem Jahr 2024 setzt sich der seit dem Jahr 2009 herrschende Trend eines sinkenden Rentenniveaus voraussichtlich weiter fort.

Ein Absinken des Rentenniveaus muss nicht bedeuten, dass die Renten tatsächlich sinken. Steigen die Löhne stärker als das Rentenniveau sinkt, dann steigen auch weiterhin die Renten. Die im Deutschen Bundestages vertretenen Parteien haben sich verschiedene Ziele bezüglich dieser Rentenniveaus gesetzt, welche zum einem eine Stabilisierung, aber auch eine Erhöhung des aktuellen Niveaus vorsehen.

Der von der CDU/CSU zu schaffende Altersicherungsbeirat soll auch für das Rentenniveau „Haltelinien“ entwickeln. Konkrete Vorschläge sucht man jedoch vergebens. Konkreter wird dagegen die SPD. Sie möchte das Rentenniveau dauerhaft bei mindestens 48 Prozent halten, ebenso wie die Grünen. Die FDP nennt keine konkreten Zahlen, möchte aber durch eine Aktienrente das Rentenniveau langfristig erhöhen. Die Linkspartei fordert eine sofortige Erhöhung auf 53 Prozent. Bei der AfD finden sich keine konkreten Forderungen.

Ambitionslosigkeit weit und breit

Die Reformvorschläge der Parteien zur umlagefinanzierten gesetzlichen Rente bergen keine großen Überraschungen. Ein Absinken des Rentenniveaus möchten alle Parteien verhindern. Das Niveau soll beibehalten werden oder gar steigen. Auch das Renteneintrittsalter scheint für die Parteien ein heißes Eisen zu sein. Keine Partei schlägt eine weitere Erhöhung des allgemeinen Renteneintrittsalters vor. Gleichzeitig sollen die Beiträge nicht erhöht werden.

Es ist fraglich, ob es möglich sein wird, das Renteneintrittsalter zu begrenzen und die Beiträge konstant zu halten. Die Erhöhung von Steuerzuschüssen, wie es etwa die Linke, die AfD und die Grünen vorschlagen, verlagert nur die Kosten der Finanzierung von Beitragszahlern auf Steuerzahler. Eine nachhaltige Finanzierung ist dadurch nicht zu sichern.

SPD, Grüne und Linke fordern die Ausweitung des Umlagesystems auf weitere Gruppen. Dies mag kurzfristig helfen, die Anzahl der Beitragszahler zu erhöhen, langfristig wird dadurch allerdings kein günstigeres Verhältnis von Beitragszahlern zu Rentenempfängern sichergestellt, da neue Rentenansprüche aufgebaut werden.

Insgesamt zeigt sich, dass sich keine Partei traut, dem Wähler deutliche Veränderungen an den wesentlichen Stellschrauben des umlagefinanzierten Systems anzukündigen. Angesichts der demographischen Entwicklung und dem damit einhergehenden höheren Mittelbedarf zur Finanzierung der Rente werden Anpassungen allerdings unausweichlich sein.

Erschienen bei: IREF. Mitautor: Florian Rösch