Die Koalitionsverhandlungen von Union und SPD haben das Thema Krankenkassen wieder auf die Agenda gebracht. Befürworter einer Bürgerversicherung wünschen sich unter anderen mehr Umverteilung im Rahmen der dann für alle verpflichtenden gesetzlichen Krankenversicherungen. Doch als Umverteilungsinstrumente sind die gesetzlichen Krankenkassen nicht attraktiv. Das Steuer- und Sozialsystem ist für diese Aufgabe deutlich besser geeignet. Deshalb sollten die Prämien der gesetzlichen Krankenkassen – wie im Fall der privaten Krankenkassen – auf individuellen Krankheitsrisiken basieren und nicht auf der Höhe der Arbeitseinkommen ihrer Versicherten.

Krankenkassen: Unattraktiv als Umverteilungsvehikel

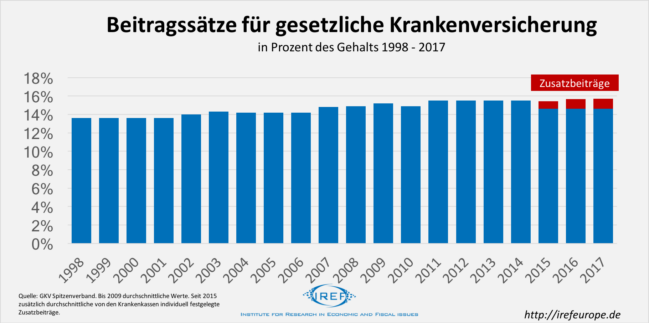

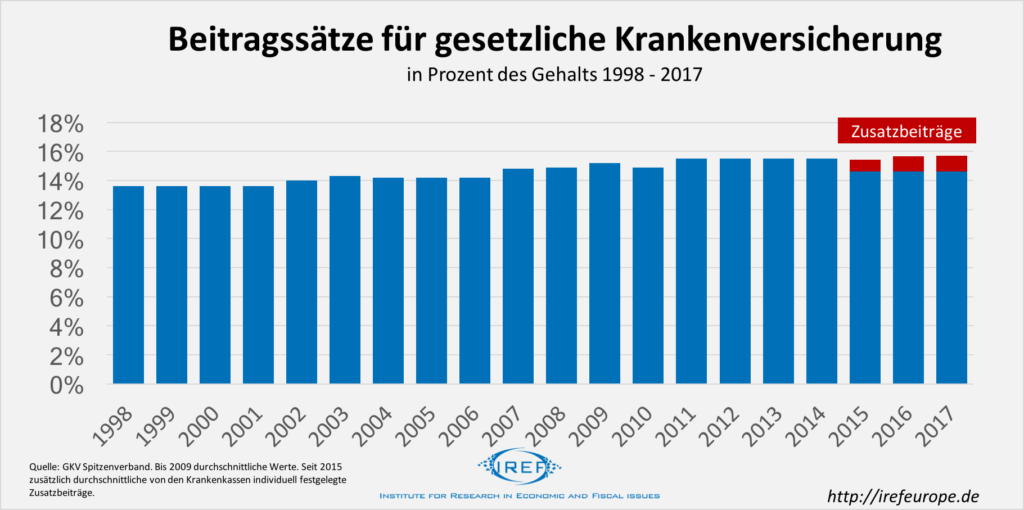

Derzeit steigen die Beiträge von Versicherten der gesetzlichen Krankenversicherungen bis zur Beitragsbemessungsgrenze proportional mit dem Lohneinkommen. Dadurch wird auf Grundlage der Arbeitseinkommen im Rahmen der gesetzlichen Krankenversicherungen umverteilt – schon heute. Eine Bürgerversicherung, die für alle verpflichtend wäre und möglicherweise keine Beitragsbemessungsgrenze aufwiese, würde zu mehr Umverteilung dieser Art durch die gesetzlichen Krankenversicherungen führen.

Die durch die gesetzlichen Krankenversicherungen herbeigeführte Umverteilung hat jedoch einen entscheidenden Nachteil. Die vom Arbeitseinkommen abhängige Berechnung der Beiträge zur gesetzlichen Krankenversicherung bemisst die finanzielle Leistungsfähigkeit der Versicherten nicht treffsicher. So wird zum Beispiel Einkommen aus Vermögen nicht erfasst.

Das Gesamteinkommen zur Beitragsbemessungsgrundlage zu machen, wie es in manchen Bürgerversicherungsmodellen vorgeschlagen wird, ist keine attraktive Alternative. Denn die innerhalb der gesetzlichen Krankenkassen herbeigeführte Umverteilung könnte im besten Fall die durch das Steuer- und Sozialsystem mögliche Umverteilung replizieren. Dies wäre der Fall, wenn die Krankenkassen die gleichen Informationen über die finanzielle Situation der Versicherten hätten wie die Finanz- und Sozialämter. Allerdings entstünden erhebliche Verwaltungskosten, wenn die gesetzlichen Krankenkassen neben ihrem Haupttätigkeitsfeld Aufgaben der Finanz- und Sozialämter übernehmen würden.

Krankenkassen sollten sich auf ihre eigentliche Aufgabe konzentrieren: Versicherung von Gesundheitsrisiken. Dafür sind Krankenkassen Experten, nicht für Umverteilung.

Fragwürdiger Einsatz von Beitragsmitteln

Die lohnabhängigen Beiträge zur gesetzlichen Krankenversicherung bringen weitere unerwünschte Effekte mit sich. Die Versicherungen wenden Ressourcen auf, um möglichst junge, gutverdienende Versicherte zu gewinnen. Sie verursachen nur wenig Kosten und sorgen durch die lohnabhängigen Beiträge für sprudelnde Einnahmen. Krankenkassen werben um die junge gesunde Klientel, indem sie beispielsweise für gesunde Versicherte besonders attraktive Zusatzleistungen wie kostenlose Bonus- oder Fitnessprogramme anbieten.

Dagegen versuchen gesetzliche Krankenkassen, obwohl sie keine Versicherten ablehnen dürfen, Menschen mit hohen Krankheitsrisiken abzuschrecken. So berichtete das Bundesversicherungsamt im Jahre 2012, dass einige Krankenkassen ihren Vertriebsmitarbeitern keine Prämien für die Werbung einkommensschwacher oder kranker Versicherten zahlten.

Krankenkassen haben nicht nur ein Interesse, die Aufnahme teurer Versicherter zu verhindern. Das Bundesversicherungsamt berichtete weiter, dass einige Krankenkassen versucht haben sollen, behinderte und chronisch kranke Versicherte per Telefon zur Kündigung zu bewegen.

Sisyphusarbeit Gesundheitsfonds

Diese Probleme hat die Politik erkannt und versucht solchen Anreizen zu begegnen, indem der 2009 eingeführte und vom Bund finanziell bezuschusste Gesundheitsfonds für kränkere Versicherte mehr an die Krankenkassen zahlt als für gesunde. Leider führte dies zu unerwünschten Reaktionen seitens der Versicherer. Sie neigen dazu, ihre relativ gesunden Versicherten auf dem Papier möglichst krank erscheinen zu lassen. Einige Krankenkassen trafen Vereinbarungen mit der Ärzteschaft, die dazu führten, dass Ärzte finanziell davon profitierten, wenn sie ihre Patienten kränker aussehen ließen als sie waren.

Die Idee des Gesundheitsfonds, Krankenkassen einen finanziellen Anreiz zu geben, auch überdurchschnittlich Kranke aufzunehmen, ist nicht per se schlecht. Permanent werden der Gesundheitsfonds und die Auszahlungsregeln nachgebessert. Dies ist löblich, doch es ist schwierig, das notwenige Wissen zu erlangen, wie die unterschiedlichen Risiken am besten erfasst und vergütet werden. Allerdings gibt es eine Alternative, die das leisten kann: Risikoäquivalente Versicherungsprämien.

Dezentrales Wissen der Versicherten und Versicherungen nutzen

Risikoäquivalente Versicherungsprämien ergeben sich aus dem Wettbewerb verschiedener Anbieter für Versicherungsleistungen. Sie sind nicht darauf angewiesen, dass Politiker und Regulierer in den Ministerien sowie Verbänden die optimale Struktur des Gesundheitsfonds auf dem Reisbrett ersinnen, sondern nutzen das dezentrale Wissen der Versicherten und der verschiedenen Versicherungsanbieter.

Wir kennen risikoäquivalente Prämien von KFZ-Versicherungen und den privaten Krankenkassen. Vor Versicherungsbeginn werden auf Grundlage des Gesundheitszustandes die zu erwartenden Gesundheitsausgaben und damit der individuelle monatliche Beitrag berechnet. Die Versicherungen haben dabei einen Anreiz, diese möglichst akkurat zu berechnen, da sie im Wettbewerb mit anderen Versicherungen um Kunden stehen. Veranschlagen sie zu hohe Prämien, werden sie von einer anderen Versicherung unterboten. Unterschätzen sie systematisch das Risiko ihrer Versicherten, können sie nicht dauerhaft bestehen.

Die risikoäquivalenten Prämien sind daher Marktpreise mit entsprechenden Signalwirkungen für Versicherte und Versicherer. Risikoäquivalente Prämien führen dazu, dass es für Krankenversicherungen auch attraktiv ist, kranke Menschen zu versichern und ihnen attraktive Leistungen zu bieten.

Risikoäquivalente Prämien in der gesetzlichen Krankenversicherung

Die gesetzliche Krankenversicherung sollte auf risikoäquivalente Beiträge umgestellt werden. Menschen, die auf Grund ihrer finanziellen Situation mit der Zahlung ihres Beitrags überfordert wären, sollte durch höhere Sozialtransfers beziehungsweise niedrigere Steuern geholfen werden.

Arbeitslose und Sozialhilfeempfänger könnten bei der Zahlung der risikoäquivalenten Prämien durch anteilige Beihilfe durch den Staat unterstützt werden. Dies würde dazu führen, dass auch Hilfsbedürftige mit hohen Prämien entsprechend höhere Krankenkassenbeihilfen erhielten. Dennoch sollten die Kosten für die Prämie nicht zu 100 % übernommen werden, da sonst die Versicherten kein Interesse hätten, in eine günstigere Versicherung zu wechseln.

Ein höheres Maß an Umverteilung als heute würde durch die anteilige Übernahme der risikoäquivalenten Prämien nicht etabliert. Heute werden die Kosten für Menschen mit einem höheren Gesundheitsrisiko in der gesetzlichen Krankenversicherung lediglich verschleiert. Die risikoäquivalenten Prämien würden verhindern, dass es zu einer für kranke Menschen ungünstigen Risikoselektion kommt. Bisher von den Kassen geschmähte Versicherte mit ungünstigen Gesundheitsrisiken würden zu gefragten Kunden und könnten sich über attraktivere Leistungen freuen.

Zweiklassenmedizin abschaffen: Upgrades statt Vereinheitlichung

Der Weg aus der Zweiklassenmedizin sollte zu Upgrades des Versicherungsschutzes für die gesetzlich Versicherten führen, nicht zu der im Rahmen einer Bürgerversicherung angestrebten Vereinheitlichung. Risikoäquivalente Beiträge zu den gesetzlichen Krankenversicherungen würden den Versicherern Anreize geben, um Junge und Alte sowie Gesunde und Kranke gleichermaßen zu konkurrieren – zum Vorteil aller Versicherten. Zudem käme es nicht länger zu einer Einkommensumverteilung im Rahmen der gesetzlichen Krankenkassen. Diese Aufgabe würde stärker und transparenter als heute durch Steuern und Transfers erfolgen.

Von den Umverteilungszielen befreit, spricht ferner nichts dagegen, aus den gesetzlichen Krankenkassen private Versicherer zu machen – ob mit Gewinnerzielungsabsicht oder ohne. Denn private Versicherer müssen sich stärker als staatliche Unternehmen auf die Bedürfnisse ihrer Kunden einstellen.

Erschienen bei: IREF. Mitautor: Dr. Alexander Fink.